El economista Alexander Guerrero E., consultor en economía y finanzas, analiza en este artículo, en profundidad las finanzas públicas, en especial el manejo de la deuda tanto de La República como de la estatal Petróleos de Venezuela S.A. y las posibilidades que caiga en default (en incumplimiento) de sus obligaciones. Como antecedentes tenemos que en menos de un año las más reconocidas calificadoras de riesgo del mundo occidental, S&P, Moody´s y Fitch Ratings rebajaron la calificación de los bonos soberanos de Venezuela. Por su parte, la calificadora de riesgo estatal china, la Dagong Global Credit Rating Co., Ltd también rebajó en agosto la calificación de lo bonos soberanos, con panorama negativo, ver Malos ojos chinos para Venezuela (Informe Dagong) . Los profesores de Harvard University, Hausmann y Santos trataron el tema recientemente en ¿Hará default Venezuela? y la agencia Bloomberg publicó ayer un reportaje sobre el artículo de Hausmann y Santos que incluye el punto de vista del economista venezolano del Bank of América Francisco Rodríguez.

El Dr. Guerrero, entre otras cosas escribe “(…) El riesgo Venezuela ha crecido a niveles tales que el mercado ha establecido desde hace dos años y medio las restricciones más severas que un país pueda contener para accesar el mercado de deuda, de nuevos endeudamientos.”

A continuación el análisis completo

LA RUTA DE UN DEFAULT

Un Estado fallido dirigido por gobierno forajido

Venezuela tiene en el mercado entre deuda soberana, la Republica y deuda de PDVSA emitida en bonos que pagan capital e intereses, cerca de 100 mil millones de dólares. Cada año, semestre o trimestre, hay que cancelar entre capital e intereses unos 10 mil millones de dólares, para redondear los montos. Por lo general los mercados desean el país pague sus deudas, reduzca sus riesgos; es decir, pague menos intereses, pague capital y rescate deuda; pero también espera que nuevas emisiones trazadas en una curva (de rendimientos) hablen por sí solo y dibuje las expectativas económicas y financieras de un país que es capaz de asistir naturalmente al mercado de capitales para mantener sus deudas. La deuda del gobierno se corresponde con un activo de un acreedor, y como tal se espera que el gobierno disminuya sus riesgos, lo que reduce el costo de los fondos que solicita en préstamos; además, que la economía genere los recursos suficientes para poder pagar la deuda sin que se comprometa el crecimiento económico. El correlato es sencillo, si un país se “sobre endeuda” el crecimiento económico colapsa!

En este particular, se evalúa el riesgo y se determina las probabilidades de default, las cuales son generalmente en crisis fiscales no sustentables, causante de inflaciones persistentes, hiperinflaciones, fenómeno que ocurre en paralelo con una crisis de balanza de pagos y que se expresa en escasez de divisas. Cuando la ocurrencia de esta crisis gemela se hace insostenible, el pago de la deuda se coloca en zona de peligro, los precios de los bonos caen, y los gobiernos se vuelven ilógicos. Es exactamente lo que ocurre con el gobierno de Venezuela, que antes que acometer lo natural en acuerdos políticos para reestablecer la gobernabilidad económica y financiera, desmontando los controles; por el contrario, responden con controles extremos y con una fuerte represión militar para ahogar la respuesta política y social de la gente. La ingobernabilidad económica trae la ingobernabilidad institucional, y la estabilidad institucional se compromete.

Así, la percepción en los mercados de capitales internacionales en relación a un potencial default crece, y se mide por el crecimiento sostenido del riesgo. El riesgo Venezuela ha crecido a niveles tales que el mercado ha establecido desde hace dos años y medio las restricciones más severas que un país pueda contener para accesar el mercado de deuda, nuevos endeudamientos. Por ejemplo, la escasez de dólares y la crisis fiscal insostenible que el gobierno se niega a corregir, configuran un solo cuerpo causal, ha exacerbado el financiamiento monetario del déficit fiscal por parte del BCV, con lo cual arrastra un severo circulo vicioso de escasez, hiperinflación y pérdida de capacidad de pagos en su deuda externa.

La deuda interna en este setting goza de un curioso consenso entre políticos, En el gobierno y hasta en la oposición, pareciera que todos aceptan que el gobierno tiene licencia para anular –depreciar- el valor real de ese ahorro que compra deuda en bolívares, se licue, y al final reduzca el costo de sus pagos. De paso, hay que decirlo, licuar deuda en moneda nacional es borrar, con la mano el capital puesto en ahorros líquidos por familias, empresas e individuos, y hasta inversores institucionales, cajas de ahorro, fondos mutuos, etc., la única manera de saberlo, es contar los bolívares que por dólar se reciben, extrapolar sus valores actuales en el tiempo, así en crudo se podrá divisas una de las rutas al empobrecimiento.

La pérdida de capacidad de pagos es arrastrada por la caída de la renta del petróleo, y que se fundamentan en razones económicas básicas, que han producido, en primer lugar la expansión del gasto público sin restricciones institucionales, sin controlabilidad fiscal y con las cuales se expande el déficit fiscal en los extremos, y la segunda al caer la producción de petróleo –un mecanismo causal endógeno que cruza la expansión fiscal y la descapitalización de la industria petrolera, y al elevarse sin límites los costos financieros y no financieros -PDVSA- para el pago de sus deudas y otras acreencias provenientes tanto de su actividad como operadora petrolera y no medular –fiscal como agente supletorio del gasto público. Dejemos claro que la configuración de la renta petrolera es fiscal en todo su trayecto, es el diseño constitucional y legal de la renta proveniente de las “minas” del petróleo.

A estos fundamentos económicos se une otro político e institucional, en, el elevado costo financiero y económico por los contratos constituidos por alineación geopolítica, corrupción y dependencia política, para venta de petróleo a China, Petrocaribe y otros, donde los precios del petróleo se realizan por debajo de precios internacionales reportados por PDVSA como precios de la cesta de petróleos venezolanos.

Así, en el caso de las ventas de petróleo a China con 15 a 25 dólares de descuento por barril, incluido el flete, en negociaciones oscuras y poco transparentes que se realizan entre empresas del Estado Chino –de amplia abolengo corrupción- y PDVSA, con características similares o aún peores. El acuerdo con China crea una de las más absurdos esquema de venta de petróleo al cual de sus precios, hay que deducir el costo por financiamiento chino, lo que en los hechos equivale a pagar intereses por venderle petróleo al “hermano chino”. En el caso de Petrocaribe, incluida Cuba, PDVSA tampoco cobra precios de mercado, además de financiar la factura petrolera de estos países a largo plazo, y su caja, la de PDVSA, no recibe dólares, quizás huevos, mangos, caraotas, papel toilette, quincalla etc., y a lo mejor, las gracias.

Pero veamos los números. Para este año del 2014 PDVSA tendría que pagar 7100 MM de dólares en deuda consolidada, y el fisco cerca de 3850 MM lo cual suma unos 11 mil millones de dólares, para una renta petrolera que viene cayendo desde 2012, cuando explotaron las crisis fiscal y de balanza de pagos, mencionadas arriba, y que se pueden observar en los estados financieros de PDVSA para 2011, 2012 y 2013. La caída de la renta petrolera, deseo expresarla en un ratio; a saber, las obligaciones en dólares tanto de PDVSA como del Gobierno, respecto del neto de renta petrolera, antes de la contribución fiscal de regalías, impuestos y dividendos.

En otra palabras, las obligaciones en moneda externa de PDVSA, pagos a socios, acreedores, tenedores de bonos, empresas de servicio, contratistas; sumados a los costos de extraer un barril de petróleo y mejorarlo, incluido costos operativos que pertenecen al esfera no medular petrolera de PDVSA, y que se consumen el 32% del precio nominal del barril de petróleo, pesan 27% -nominalmente hablando- por encima de cada dólar realizado por exportación de petróleo, aprecios de realización y a los costos de los contratos con China y Petrocaribe, Alba; es decir, las exportaciones netas y la renta del petróleo en divisas no paga las erogaciones en divisas de PDVSA, incluyendo la venta de dólares al BCV para comprar los bolívares que le permitan pagar la contribución fiscal, que es lo que semanalmente vemos en el stock de las reservas internacionales y que en el ultimo ano cayeron en un 65%.

Esas astringentes condiciones financieras y económicas que subyacen a la manera como PDVSA y el gobierno venden el petróleo, han impactado la balanza de pagos, lo que unido al agotamiento de yacimientos, caída de la inversión –léase descapitalización- en Occidente, asociación con empresas estatales de otros países sin musculo tecnológico ni financiero, han retrasado los proyectos de la FPO, lo cual ha alejado a Venezuela del mapa petrolero internacional, pese a que Venezuela, según cifras oficiales, es el país con mayores reservas de petróleo. Todo ello, solo muestra un gran contrasentido económico, que teniendo tanto petróleo, la industria petrolera nacional se ha descapitalizado el extremo de producir un millón de barriles menos en un periodo de 8 años, con la producción estancada de crudos extra-pesados –provenientes de esas reservas – en la FPO, dependiendo solo de la guillotina de los precios, y rogando Dios, y a Chávez, según es oficial en estos últimos días, a quien el gobierno le alzado en plegarias – no precisamente al cielo- para que envié dólares y salve de un default, unos cuantos “Chávez nuestros”.

Además de las dificultades para pagar intereses y capitales, como lo muestran los indicadores de riesgo de default, hay que agregar el torpe manejo de la deuda contingente del BCV y gobierno a importadores, empresas de servicio, aerolíneas, importadores de alimentos y otras materias primas, que totalizando unos 23 mil millones de dólares ha enviado señales irrestrictas de no poseer los fondos para servir esas obligaciones no financieras.

Las dificultades financieras y económicas de Venezuela se han empeorado por la improvisación, escasa comprensión del problema, y los grotescos errores en política económica, en conjunto con el empeoramiento del setting institucional dado el tenor impuesto en controles dirigidos a descapitalizar lo que queda del sector privado. Ello se construido tanto por vía legislativa –habilitante- como política, está de carácter represivo – de manos de militares y grupos informales políticos, para atenuar la protesta popular en virtud del malestar social y económica de un pueblo que siente a velocidad su empobrecimiento.

La propuesta de política económica del gobierno ha ido contra natura del orden lógico de políticas con las cuales se enfrentan el insostenible déficit fiscal, y la crisis financiera producida por la caída de la renta petrolera. Más en el campo de la economía política, el gobierno no ha querido enfrentar el costo político de una política fiscal expansiva por ideología, y buscando eliminar de una vez por todas, el capitalismo criollo; lo que queda de él, ha creado una espesa niebla de controles, monopolios estatales, multiplicando los incentivos para estimular una costosa burocracia que establece precios, monopolios de importaciones, establecida para controlar aun mínimo volumen de divisas incapaz de satisfacer demanda por importaciones. Todo ello, en medio de una hiperinflación y una escasez de bienes, a lo cual responde con costoso esquema de racionamiento de alimentos y que a juzgar por la vergonzosa situación económica se extenderá sin remedio a otros rubros de bienes distinto de alimentos, como medicamentos y bienes durables, cuyo monopolio de importación ya posee.

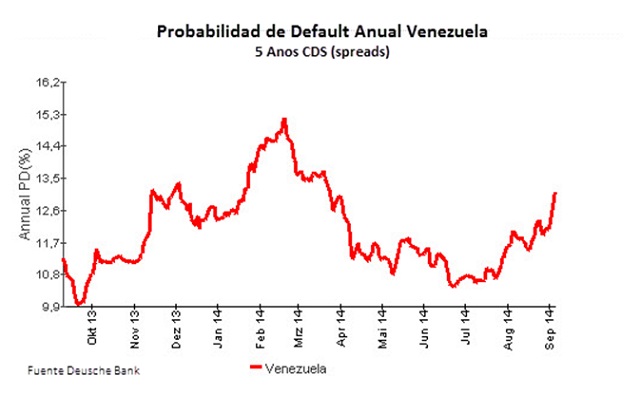

Esos problemas económicos y financieros y de diseño de política económica han llevado al país hacia los terrenos de Estado fallido en la ruta de un default, a juzgar por los precios de los instrumentos de riesgo y probabilidades medidas de un potencial default, así como la negativa de los mercados financieros en aceptar nuevas emisiones de deuda. Así los precios de los CDS, volaron (ver gráfico) hasta mostrar la enorme probabilidad de un default, bajo el argumento visible que el gobierno no dispone de divisas suficientes para pagar intereses y capital, tanto de PDVSDA como de la Republica.

Finalmente, y después de levantar expectativas diversas, con el llamado “sacudón” el gobierno trae más de los mismo, esta vez creando –supuestamente- fondos de reservas en el BCV, para atender la demanda de dólares, y lo cual, como ha sido casi normal en este año y medio, otro fiasco, con el cual, como el Maravilloso Mago de OZ, el Presidente anuncia la creación de fondos para unificar las reservas. La respuesta del mercado fue inmediata, una caída del 6-08% en el precio de los bonos venezolanos, del mercado que al parecer se cansó de tanta torpeza, ineficiencia, e irresponsable de ejecutar lo que para los efectos de las condiciones económicas y financieras es normal.

Si el Presidente quería realmente crear confianza y enviar señales a los tenedores de bonos venezolanos y al país en general, no tenía necesidad de montar una fanfarria disonante para crear cuenta única en el BCV para atender la demanda de divisas. Solo, tenía que autorizar a esos fondos que vendieran sus “reservas estratégicas” al BCV, al precio de equilibrio y recibir bolívares de la autoridad monetaria, y así centrar todas esas “reservas estratégicas” en manos del BCV, era más sencillito, y además fácil para crear confianza en los mercados y mejorar la percepción sobre el pago de intereses y capital de la deuda externa.

La conclusión de esas maniobras publicitarias del gobierno, es una sola, los tales fondos no tienen un solo dólar, ni FONDEN ni los otros. Ni siquiera BANDES quien administra el Fondo Chino. Un mago extrae un conejo de un sombrero, solo si lo mete oportunamente en el sombrero antes del acto de birlibirloque!

@AlexGuerreroE