La economía global no está logrando crecer a niveles satisfactorios. Las tasas de crecimiento son modestas en comparación con la expansión previa a la crisis del 2008 de Lehman Brother, cuando el PIB creció a un promedio del 4% anual.

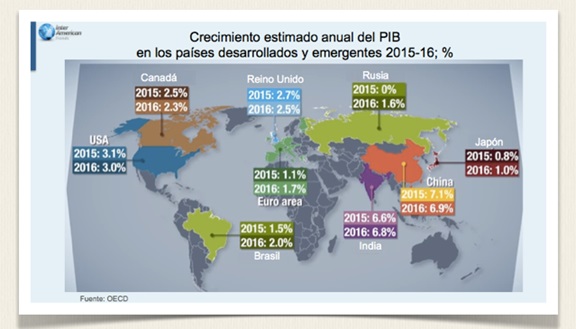

Una gran divergencia se observa en el ritmo de crecimiento de los países desarrollados y emergentes. Estados Unidos, Canadá y el Reino Unido están en el camino correcto. Mientras que Japón no está creciendo tan bien como se esperaba. La Eurozona sigue en un prologando estancamiento. Las economías emergentes están divididas de manera similar, China e India alcanzando los objetivos de crecimiento mientras que Rusia y Brasil están por debajo.

Ante la globalización de los mercados y los fuertes cambios en la tecnología, la economía mundial está en marcha lenta. La inversión del sector privado no logra producir el crecimiento esperado. Tampoco, el consumo privado que es mínimo. El comercio es inferior a la tendencia. Y, existe una cantidad de riesgos en el horizonte del sector financiero.

Para salir de esta situación es necesario tener políticas monetarias –estabilidad del valor del dinero– políticas fiscales, y políticas estructurales. Un trinomio ineludible para recobrar el ritmo de crecimiento estable, sostenible en el tiempo, sin que provoque fuertes desajustes.

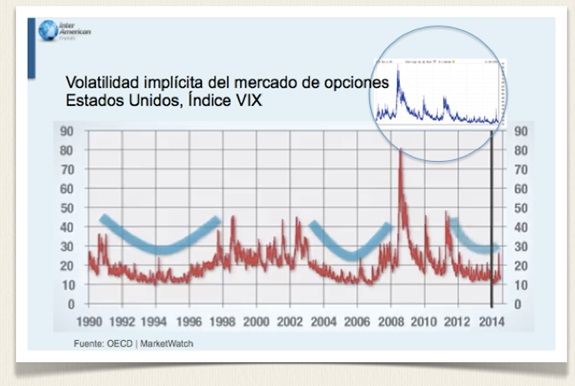

La perspectiva actual dista mucho de ser la situación ideal. La no aplicación de las reformas presenta una serie de riesgos financieros a corto, mediano y largo plazo. Los mercados emergentes tienen una gran cantidad de deuda externa que llaman la atención de cómo los cambios en la percepción del mercado van a afectar a dicha deuda. La forma de darse cuenta de cómo el mercado viene evaluando esta deuda es a través del Índice de Vulnerabilidad (VIX). Representa el sentido de cuánto riesgo hay en la economía.

Se puede ver que el riesgo está bajo, sin embargo se observan picos en algún momento, formando valles (color celeste en el gráfico de arriba). En estos momentos, lo que está ocurriendo es que el Índice se encuentra en la parte más baja del valle donde el VIX es más bajo. Lo que significa que el Índice de Vulnerabilidad va a subir en el futuro, por lo que los mercados bursátiles entrarían en un período de alta volatilidad. Y, este es un gran riesgo para la economía global.

El débil desempeño en Europa para recuperar el crecimiento es otra situación importante de cara al futuro. Desde la crisis, la demanda interna en la Eurozona ha caído sustancialmente, ejerciendo una fuerte influencia en el aumento del PIB.

La realidad en la Eurozona es que está estancada. Tiene ya tiempo con crecimiento cero e inflación cero y China empieza a mostrar un ritmo de crecimiento bajo no visto desde el 2009, lo que impacta fuertemente el mercado de las materias primas o commodities. La semana pasada, el vienes, los dos bancos centrales de Europa (BCE) y el de China (PBOC) anunciaron políticas monetarias para salir de esta situación.

EL PBOC redujo la tasa de interés para los créditos en 0,4% (5,6% anual), una acción que no ocurría desde el 2012 y el presidente del BCE Mario Draghi anunció que compraría más bonos de la Eurozona, con la intención de inducir a los inversionistas a adquirir posiciones de mayor riesgo y así estimular el endeudamiento, la inversión y el gasto.

Aunque los movimientos para hacer el dinero fácil (easy money) en Europa y China es una política monetaria adecuada para los inversionistas, esta viene acompañada de varios riesgos. Podría perpetuar o provocar burbujas financiera, o un brote inflacionario si se lleva a un extremo. Por lo que debe estar acompañada con reformas estructurales que actualmente las autoridades financieras, en China y Europa, están luchando para implementar.

Estos pasos, especialmente en Europa, representan un aval al enfoque de dinero fácil -conocido como relajación cuantitativa (QE)- que la Reserva Federal de los Estados Unidos adoptó después de la crisis del 2008; en la que compró bonos del Tesoro a largo plazo y valores hipotecarios para impulsar su cartera de valores, préstamos y otros activos de menos de $900 mil millones a más de $4 billones.

Dentro de Europa hay diferentes tipos de países. Algunos en la periferia se han comprometido en realizar reformas importantes en el área fiscal como estructurales. Estos países son los que tienen un mejor desempeño en el crecimiento del PIB, particularmente con la expansión monetaria que viene por parte del BCE.

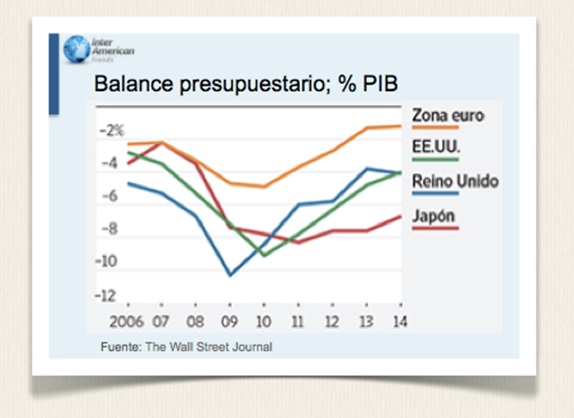

Por otro lado, es necesario ordenar las finanzas cuando se tiene la época de las vacas gordas. La presidenta de la Reserva Federal, Janet Yellen, dijo este mes que los gobiernos necesitan “mejorar considerablemente sus balances fiscales estructurales durante épocas buenas para tener más margen de proveer estímulo cuando la situación empeora”.

En Estados Unidos y el Reino Unido una política fiscal más flexible hizo que los déficits presupuestarios a corto plazo subieran y se redujeran gradualmente tras la crisis, en comparación con Europa o Japón.

Muy diferente a lo ocurrido en Venezuela con la últimas leyes aprobadas por el Gobierno de Maduro que apuntan al control de la economía y al incremento del impuesto al consumo. En el caso de Japón que optó por el camino de incrementar el impuesto al consumo, su economía se contrajo por segundo trimestre consecutivo este año.

A Maduro y su equipo le cuesta adoptar políticas monetarias agresivas, políticas fiscales más flexibles y ajustes estructurales que permitan a la economía venezolana crecer y salir del déjà vu de las tres primera décadas del siglo pasado de hambre, enfermedad y miseria.

Por último, recordar la máxima del profesor S. Cecchetti “los bancos débiles no prestan, los consumidores altamente endeudados no gastan y las empresas con malas perspectivas no invierten”.