ESAI Energy LLC cree que la probabilidad de una interrupción significativa del suministro petrolero de Venezuela en los próximos años está creciendo. Las dificultades económicas y financieras del país, y sobre todo su falta de divisas, lo convierten en el productor petrolero más expuesto a los bajos precios. Y si no realiza cambios, bajo el gobierno de Maduro la escasez podría evolucionar en una crisis humanitaria.

Venezuela, el país enfermo de la OPEP

En la medida que la competencia por las cuotas de mercado sigue entre los miembros de la OPEP (ricas en divisas) y productores no OPEP como Estados Unidos y Rusia, el voladizo mercado mundial de crudos está en el camino hacia su segundo aniversario de bajos precios a finales de 2015 .

Un aumento de la demanda y recortes de la producción son necesarios para reequilibrar fundamentos, que ESAI Energy aborda en sus previsiones a cinco años que presentó en la edición de julio del Global Crude Oil Outlook. La publicación afirma que los precios del petróleo se moverán gradualmente hacia arriba hasta el año 2020, pero destaca que “interrupciones en el suministro pueden cambiarlo todo” y señala que un candidato para una pobable interrupción se destaca: Venezuela, donde las grietas en los cimientos económicos y financieros del país continúan ampliándose.

Las elecciones previstas para diciembre tendrán poca importancia, en la medida que el apoyo político y popular del gobierno venezolano se hace más tenue. Las mayores amenazas están en las circunstancias financieras y económicas del país, y sobre todoen la falta de divisas. La escasez de bienes y servicios básicos han aumentado de tal manera que las denuncias de la oposición de una crisis humanitaria inminente no son infundadas. A medida que el gobierno liderado por Nicolás Maduro pone a prueba la lealtad de sus aliados nacionales e internacionales más cercanos, el “si” que rodea su implosión se acerca más al “cuándo” y “cómo” en la medida que los precios del petróleo rondan los 50 dólares por barril.

Puntadas para una herida abierta

En Venezuela, incluso antes de la caída de los precios del crudo, los déficit fiscales eran altos, las reservas de divisas estaban cayendo, la deuda de PDVSA estaba en aumento, la inflación era galopante, el clima de inversión era frágil y malestar social era generalizado. El descenso de los precios llevó a ESAI Energy sugerir en su Global Crude Oil Outlook de diciembre que Venezuela se estaba moviendo “más cerca del borde” en términos de las amenazas a su salud fiscal y económica, pero que el gobierno y PDVSA tienen una serie de palancas en su disposición para apuntalar sus posiciones en el corto plazo.

Desde entonces, el gobierno de Maduro ha usado muchas de esas palancas. Este año, se ha traído en dos tramos de $ 5000 millones de nuevo financiamiento de China, sobre la base de un programa de préstamos de largo plazo por petróleo. Ha anunciado fondos para el desarrollo del sector petrolero con fondos de Rosneft de Rusia, que al parecer totalizaría 14 mil millones dólares durante la vigencia del acuerdo. El gobierno venezolano también ha liquidado derechos de giro del FMI en al menos $ 390 millones y recientemente recibió un arreglo por $ 1.500 millones del préstamo por PetroCaribe de Jamaica, aceptándolo como pago total de la deuda de alrededor de $ 3 mil millones. La República Dominicana hizo un pago similar de alrededor de $ 2.000 millones de dólares en una deuda $ 4.000 millones a principios de este año. Igualmente, PDVSA ha tomado medidas para aprovechar sus tenencias estadounidenses de Citgo para recaudar dinero para ser transferidos a Pdvsa como un pago de dividendos. La enormidad de los activos relacionados con la industria del petróleo de Venezuela presenta una gran variedad de mecanismos que juntos pudieran enjugar las lágrimas de su salud financiera.

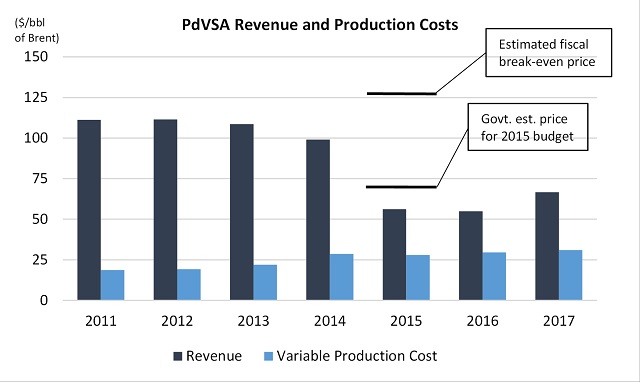

Venezuela, sin embargo, sufre una grave crisis económica y financiera. La cesta petrolera del país se encuentra en un precio de $ 45, un 25 por ciento por debajo del objetivo 60 dólares que el gobierno estableció en el presupuesto de 2015. Esa cifra es muy inferior a las estimaciones de precios de equilibrio fiscal, que incluyen los gastos discrecionales y otros gastos. El aumento de los costos de producción, que pasó de 11,50 dólares por barril en 2013 a $ 18 el año pasado, han socavado aún más la capacidad del sector petrolero de financiar los programas distributivos de bienestar social y traer suficientes divisas para los pagos internacionales, que incluyen un servicio de la deuda pública de alrededor de $ 6 mil millones para finales de 2015.

En otras palabras, aun cuando las autoridades venezolanas cumplan con sus cuentas en 2015, las circunstancias económicas y financieras del país deben deteriorarse considerablemente el ppróximo año. Después de la contracción de un 4 por ciento en 2014 y un 7 por ciento este año, la economía debería contraerse otro 4 por ciento en 2016, según el FMI. ESAI Energy no espera que el precio del Brent, que normalmente cuesta $ 8 a $ 10 por encima de la cesta de crudo de Venezuela, recupere mucho de su valor el próximo año, lo que limitaría aún más los ingresos del gobierno. Los requisitos de pago de la deuda soberana continuarán, los masivos subsidios domésticos a los combustibles permanecen en su lugar y el servicio de la deuda con China toma enormes de volúmenes de crudo que no generan ingresos.

Si la probabilidad de un impago de la deuda soberana es inferior al 10 por ciento en 2015, debe elevarse por encima de 50 por ciento el próximo año y del 75 por ciento en 2017, cuando ESAI Energy predice que el Brent comenzará una escalada de precios sobre su nivel actual. Sin embargo, ese precio ofrecerá únicamente un socorro leve a las heridas económicas abiertas de Venezuela. De hecho, algunos observadores del mercado financiero argumentan que las probabilidades de un default de Venezuela para el año 2020 serán de cerca del 100 por ciento.

El punto de ruptura

Hoy quizás no hay mejores indicadores de la presión que siente el gobierno venezolano que los últimos ejemplos de comportamiento errático. Estos van desde el tratamiento hostil a la comisión de senadores brasileños que viajó a Venezuela para reunirse con líderes de la oposición encarcelados a los movimientos sin precedentes en el Caribe de los volúmenes de crudo ligero que Venezuela ha comprado a Rusia y Nigeria. La reapertura de una disputa fronteriza con la vecina Guyana sobre la región del Esequibo y territorios marinos cercanos es el tipo de ruidos de sables nacionalistas que sugiere el tipo de reuniones de alto nivel se están produciendo en Caracas sobre la forma de reforzar la base política del gobierno.

Una predicción sobre la caída del gobierno de Maduro corre el riesgo de sonar como una continuación de los informes que han pronosticado el inminente colapso del régimen de los Castro en Cuba durante el último medio siglo. La oposición política de Venezuela tiene recursos limitados. El “establisment militar” sigue favoreciendo el status quo. Pero Maduro no es Fidel Castro ni Hugo Chávez para el caso, mientras que las condiciones sociales, económicas y de seguridad han ido de mal a atroces. En el corto plazo, el liderazgo de Venezuela se enfrenta a las elecciones al Congreso en diciembre, que se celebran a pesar de las advertencias de su suspensión de algunos expertos. El gobierno tiene un menor número de ofertas para ofrecer a los votantes en esta elección y la popularidad de los chavistas se ha reducido notablemente desde las elecciones de 2013.Una modesta victoria de la oposición es posible, y Maduro podría compartir un poco de poder como resultado. Una victoria abrumadora de la oposición que conduciría a un referéndum sobre el presidente es concebible, aunque poco probable.

Hay preocupaciones más urgentes, sin embargo, que debe encarar el gobierno venezolano. Haga default o no, seguirá estando muy por debajo de los requerimientos de divisas necesarias para adquirir las importaciones. El petróleo normalmente representa alrededor del 95 por ciento de los ingresos de exportación en dólares de Venezuela. Acuerdos como el firmado recientemente entre Venezuela y Uruguay para el intercambio de petróleo por alimentos tienen sus límites. Los proveedores de servicios internacionales como las compañías aéreas, las de telecomunicaciones y las empresas postales han recortado servicios para los venezolanos, ya que requieren el pago en divisas duras.

La escasez de bienes y servicios han pasado del papel higiénico y déficit de cerveza a productos más críticos como medicamentos para enfermedades agudas y crónicas. El control gubernamental sobre la distribución de alimentos se ha ampliado de los mercados a los distribuidores. Las largas colas y las visitas al mercado negro son ahora una parte de la vida cotidiana. En la medida que su caja en divisas se contrae, una decisión del gobierno venezolano entre las compras de alimentos o los pagos de la deuda parece más probable. Una crisis humanitaria no se puede descartar si el precio del petróleo no se recupera en el mediano plazo.

En cualquiera de los escenarios, es difícil imaginar que el gobierno de Maduro recibirá un mandato abrumador en las elecciones de diciembre. Por otra parte, en 2016, con las condiciones financieras, económicas y sociales deteriorándose aún más, las protestas deben intensificarse y podrían extenderse a los barrios periféricos de Caracas que son la base del apoyo chavista. Si esto sucede, la sustitución de Maduro por un gobierno provisional se convertiría en una posibilidad. El malestar social y político podría coincidir el año que viene o en 2017 con un default, y dar lugar a importantes interrupciones en las operaciones del sector petrolero, uno de los productores y exportadores más grandes del mundo.

Con amigos como estos …

En gran medida, la única circunstancia que impide que los escenarios anteriores entre en juego es que las condiciones en otros países en riesgo como Angola, Nigeria o Rusia conduzcan a una crisis que redujera severamente su producción de crudo. La inversa de eso, sin embargo, es que los supuestos aliados de Venezuela en la OPEP, en América Latina (Brasil y Ecuador) y en otros lugares podrían sentirse muy cómodos con una interrupción del suministro en Venezuela y su efecto en los mercados mundiales del petróleo, por no hablar de los operadores estadounidenses de lutitas. Una Venezuela hundiéndose podría reflotar otros barcos.

Fuente ESAI Energy LLC. Resumen y traducción libre el inglés por lapatilla.com