Escribe Anatole Kaletsky un interesante artículo en Project Syndicate sobre el nuevo “techo” de los precios petroleros mundiales. Afirma el economista Kaletsky que en mercados competitivos el precio equivale costo marginal. “De modo que 50 dólares puede ser una divisoria entre el régimen monopólico y el competitivo. Y la economía de los mercados competitivos, por contraste con los monopólicos, da motivos para creer que 50 dólares será un techo, no un piso”. Kaletsky es el economista jefe del Gavekal Dragonomics. Es el autor del libro Capitalismo 4.0 (lapatilla.com)

El nuevo techo del precio del petróleo

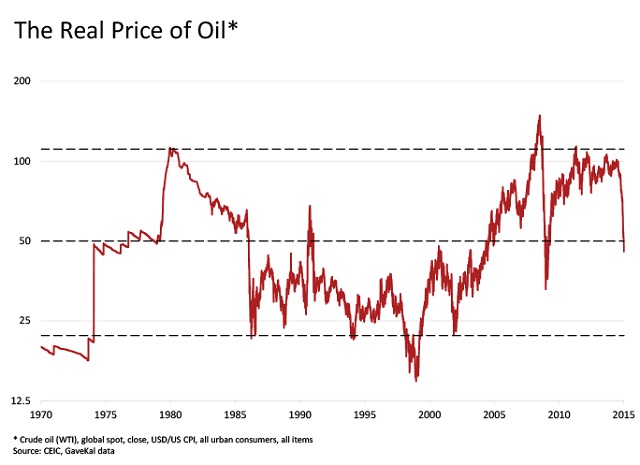

Si hay un número que determina la suerte de la economía mundial, es el precio del barril de petróleo. Cada recesión global desde 1970 fue precedida por su encarecimiento (al menos hasta el doble), y cada vez que el precio se redujo a la mitad y se mantuvo bajo durante unos seis meses, siguió una aceleración importante del crecimiento global.

Tras caer de 100 a 50 dólares, el precio del petróleo ahora se mantiene exactamente en este nivel crítico. ¿Será esa cifra el piso o el techo del nuevo intervalo de precios?

La mayoría de los analistas todavía cree que 50 dólares es un piso, e incluso un trampolín, ya que las tomas de posiciones en los mercados de futuros sugieren expectativas de un rebote bastante rápido a 70 u 80 dólares. Pero la economía y la historia sugieren que es probable que sea el techo de un intervalo mucho menor, que puede llegar a los 20 dólares en su extremo inferior.

Para entender las razones, pensemos ante todo en la ironía ideológica que hoy subyace a la economía de la energía. El mercado del petróleo siempre se definió por una lucha entre el monopolio y la competencia. Pero aunque la mayoría de los comentaristas occidentales no lo admita, hoy el principal defensor de la competencia es Arabia Saudita, mientras que los petroleros tejanos amantes de la libertad rezan para que la OPEP reafirme su poder monopólico.

En segundo lugar, veamos la historia, en concreto, la de los precios del petróleo (ajustados por inflación) desde 1974, cuando hizo su entrada la OPEP. Vemos que hubo dos regímenes de precios distintos. De 1974 a 1985, el precio de referencia estadounidense fluctuó entre 50 y 120 dólares, a valores actuales. Entre 1986 y 2004, el intervalo fue de 20 a 50 dólares (sacando dos breves desviaciones tras la invasión a Kuwait en 1990 y la devaluación rusa de 1998). Finalmente, entre 2005 y 2014, la cotización volvió a situarse entre los 50 y los 120 dólares como en el primer período mencionado, salvo dos picos muy breves durante la crisis financiera de 2008 y 2009.

Es decir que el intervalo de precios de los últimos diez años fue similar al de la primera década de la OPEP, mientras que los diecinueve años entre 1986 y 2004 muestran un régimen totalmente diferente. Es razonable pensar que la diferencia se debe a la pérdida de poder de la OPEP en 1985 como resultado del desarrollo de la explotación petrolera en el Mar del Norte y Alaska, que provocó un cambio de la fijación de precios monopólica a la competitiva. Ese período terminó en 2005, cuando el abrupto aumento de la demanda china creó en forma temporal una escasez global de petróleo, que permitió a la OPEP restaurar la “disciplina” de precios.

De modo que 50 dólares puede ser una divisoria entre el régimen monopólico y el competitivo. Y la economía de los mercados competitivos, por contraste con los monopólicos, da motivos para creer que 50 dólares será un techo, no un piso.

En un mercado competitivo, el precio equivale al costo marginal. Es decir, el precio dependerá del costo que un proveedor eficiente deba compensar para producir el último barril necesario para satisfacer la demanda global. En un régimen monopólico, en cambio, el monopolio puede fijar un precio muy por encima del costo marginal y luego restringir la producción para asegurar que la oferta no supere la demanda (como ocurriría por ser el precio artificialmente alto).

Hasta el pasado verano boreal, el petróleo se rigió por un régimen de precios monopólico, en el que Arabia Saudita actuó como “productor bisagra” restringiendo la oferta cada vez que superaba la demanda. Pero esto daba poderosos incentivos a otros productores (sobre todo en Estados Unidos y Canadá) para aumentar considerablemente su producción: el precio garantizado, gracias a los sauditas, permitía a los productores norteamericanos de gas y petróleo de esquisto obtener grandes ganancias a pesar de sus costos de producción mucho mayores.

Pero los sauditas solo podían mantener altos los precios reduciendo su propia producción, para hacerle sitio en el mercado global a la creciente producción estadounidense. Parece que en el otoño boreal de 2014, los líderes sauditas concluyeron que era una estrategia perdedora (y lo era). La consecuencia lógica iba a ser que Estados Unidos se convirtiera en el mayor productor de petróleo del mundo y Arabia Saudita cayera en la insignificancia, no solo como exportador de petróleo sino quizá como país al que Estados Unidos se sintiera obligado a defender.

Los potentados petroleros de Medio Oriente ahora están decididos a revertir esta pérdida de estatus, como señala su conducta reciente en la OPEP. Pero el único modo que tiene la OPEP de recuperar, o incluso preservar, su cuota de mercado es bajar sus precios hasta el punto en que los estadounidenses reduzcan drásticamente su producción para equilibrar la oferta global con la demanda. En resumen, los sauditas deben dejar de ser “productores bisagra” y obligar a los frackers estadounidenses a tomar ese lugar.

Y es exactamente lo que recomendaría cualquier manual de economía. El petróleo de esquisto es caro de extraer, de modo que debería quedar enterrado hasta que todos los yacimientos convencionales del mundo, menos costosos, estén trabajando al máximo de su capacidad. Además, la producción no convencional se puede detener y reanudar con muy bajo costo.

De modo que un mercado competitivo exige que Arabia Saudita y otros productores de bajo costo trabajen siempre al máximo de sus capacidades, mientras que los frackers estadounidenses experimentarán los ciclos de expansión y contracción típicos de los mercados de commodities: cortarán la producción cuando haya poca demanda global o entren en juego nuevas fuentes de suministro económicas en Irak, Libia, Irán o Rusia, y la subirán en tiempos de bonanza global cuando la demanda de petróleo se maximiza.

Según esta lógica competitiva, el costo marginal del petróleo de esquisto estadounidense será el techo del precio global, mientras que el costo de los yacimientos convencionales, relativamente remotos y marginales, de la OPEP y Rusia será el piso. Pues bien, el costo de producción estimado del petróleo de esquisto se sitúa generalmente alrededor de los 50 dólares, mientras que el yacimiento convencional marginal suele cubrir sus costos con un precio de alrededor de 20 dólares. De modo que el intervalo de precios aproximado en este nuevo mundo de competencia petrolera debería ser de 20 a 50 dólares.

Traducción: Esteban Flamini

Original en Project Syndicate