Las dos compañías petroleras más grande de Estados Unidos, ExxonMobil y Chevron, reportaron, el pasado viernes 31 de julio, haber obtenido las ganancias más bajas en una década de la División de Petróleo y Gas.

Las dos compañías petroleras más grande de Estados Unidos, ExxonMobil y Chevron, reportaron, el pasado viernes 31 de julio, haber obtenido las ganancias más bajas en una década de la División de Petróleo y Gas.

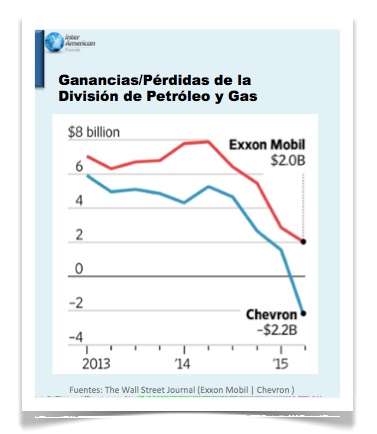

Las ganancias del segundo trimestre de Exxon cayeron un 52% a $ 4.200 millones. La división de producción de petróleo y gas aportó $ 2 mil millones dólares del total de las ganancias. El nivel más bajo desde 2002. En el caso de Chevron, la división de producción de petróleo y gas presentó una pérdida de $ 2.200 millones. La mayor pérdida en 20 años.

La situación de las dos empresas es por los precios del petróleo y del gas que han caído de más de $100 el barril el verano pasado a $45 el día de ayer. Lo que hace mucho más difícil la eficiencia operacional en la producción de crudo y gas.

Entre las acciones para mejorar el efectivo de la empresa se encuentran: la reducción de personal, la negociación con descuentos con los proveedores, la revisión de las economías de los nuevos proyectos y la reducción del gasto.

Chevron está reduciendo la nomina en 1.500 trabajadores. Y, Exxon proyecta recomprar la mitad de las acciones en el tercer trimestre.

Chevron, también, informó que la compañía había sido capaz de reducir entre 20% a 50% el costo de explotación de los yacimientos de petróleo y gas. Por lo que le es rentable perforar algunos prospectos nuevos, incluso con los precios actuales del barril de petróleo. En el caso de Exxon, los últimos tres años, el costo de operación es menor al de muchas empresas perforadoras pequeñas en los campos estadounidenses. Sin embargo, ambas compañías reportaron pérdidas en sus operaciones de perforación de petróleo y gas en Estados Unidos en el primer semestre del año. Al igual que la competencia, British Petroleum PLC y ConocoPhillips.

El negocio petrolero ha cambiado tanto para las grandes petroleras, que Exxon solía ser la empresa más grande en el mundo por capitalización de mercado en el 2009. Hoy en día se ubica en el quinto lugar, detrás de las grandes empresas de tecnología como Apple, Google y Microsoft.

En el caso de la estatal petrolera venezolana, PDVSA, la situación es similar a pesar de no haber presentado los resultados de gestión del primer semestre de este año. Al ser PDVSA la que suministra (venta), a través del Banco Central (BCV), la casi totalidad de las divisas al Gobierno de Maduro se puede inferir el impacto que tienen los precios bajos del barril de petróleo.

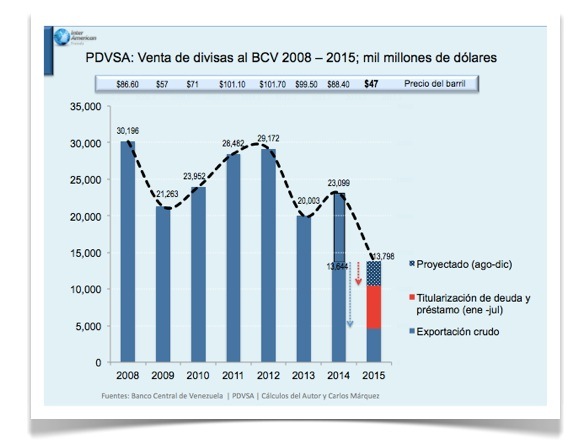

En lo que va del año, las ventas de divisas al BCV han caído 66% por el concepto de exportación de petróleo. Para mejorar la venta de dólares, la estatal petrolera ha tenido que titularizar, con descuentos, las facturas que le adeudaban la Republica Dominicana y Jamaica, por los suministros de crudo y/o productos refinados bajo el acuerdo de Petrocaribe. Además, tuvo que recurrir a endeudar la refinería CITGO en Estados Unidos. Con todo estos esfuerzos, PDVSA todavía no pudo satisfacer en 23% las necesidades de dólares del estado venezolano con respecto a los primeros siete meses del 2014. PDVSA tuvo un déficit en caja en divisas al final de $ 3.166 millones.

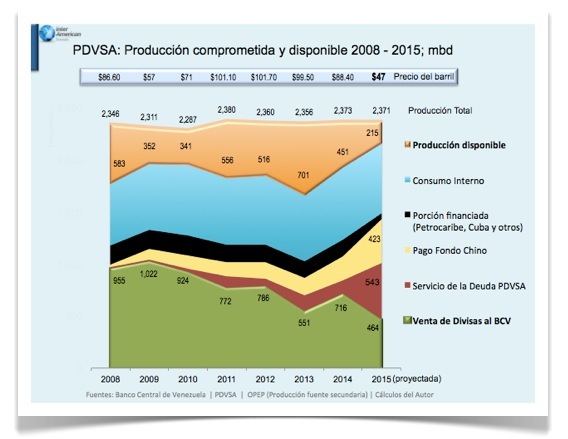

Al evaluar el escenario de la producción comprometida durante los últimos 7 años para hacer frente a las obligaciones del servicio de la deuda de PDVSA y Fondo Chino; los envíos de crudo a Cuba; el consumo interno; y la venta de divisas al BCV, se observa que la producción disponible para las operaciones de PDVSA cayó en el 2014 en 250 mil barriles por día con respecto al 2013. Y, para este año se estima que bajará aún más, 236 mil barriles por día. Es decir, que PDVSA habrá perdido cerca de $4 mil millones en el 2015. Muy similar a lo que Exxon y Chevron han dejado de percibir por el mismo período con precios a $47 el barril-año.

La causa del desplome de la producción disponible se debe a los barriles asignados para cubrir el servicio de la deuda, que este año amortizan $1,500 millones y $1,668 millones correspondientes al capital de los bonos PDVSA en octubre y noviembre. Así como la deuda china requiere de más barriles para cubrir la cuota de pago trimestral.

Para Exxon y Chevron los resultados económicos de este segundo trimestre fueron favorecidos por las ganancias en el negocio de las refinerías. Para Exxon representó $1.500 millones y $2.900 millones para Chevron. En el caso de PDVSA no es así porque desde hace varios años decidió desprenderse del negocio de refinación en el exterior. Así como la que le queda, Citgo, la ha llevado a la máxima capacidad de endeudamiento.

La falta de disponibilidad de dólares por parte de PDVSA para vender al BCV restringe las Reservas Internacionales Líquidas. Y, como tal, la balanza de pago y las importaciones de productos.

En estos 7 meses, los primeros resultados ecónomos de PDVSA vislumbran que los próximos 5 meses habrá una mayor escasez, hambre y un mayor riesgo de turbulencia social.

Antonio de la Cruz

Director Ejecutivo de Inter American Trends @iatrends