En el mes de octubre la estatal petrolera deberá cancelar por el concepto de servicio de deuda, capital e intereses, $1.765 millones. Y, en noviembre el monto asciende a $2.850 millones. Hasta agosto costeó por este concepto $1.343 millones.

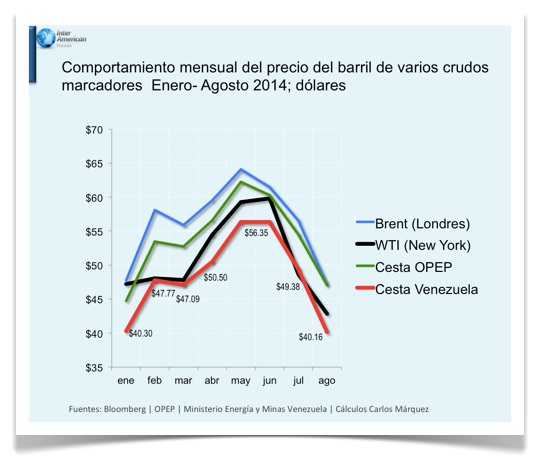

Este año, el precio del barril de la cesta venezolana ha impactado en más de un 50% los ingresos en dólares a PDVSA, con respecto al año pasado.

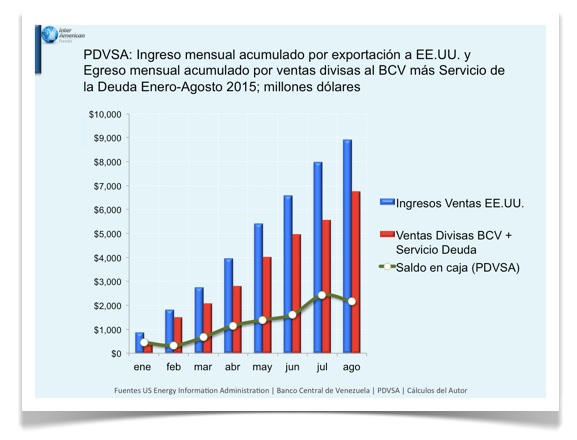

Durante el 2015, PDVSA ha tenido que manejar la gran mayoría de las exportaciones de crudo entre el gran prestamista, China, y el cliente tradicional, Estados Unidos. Al no haber incrementado la producción de petróleo durante los últimos años.

PDVSA entrega a la China National Offshore Oil Company un volumen de petróleo equivalente a 700 mil barriles día. Para que inicialmente el acreedor, Banco de Desarrollo de China (BDC), cobre la deuda del préstamo asociado al Fondo Chino. Y, después, si queda un saldo remanente es abonado a la cuenta colectora que posee el Bandes en el BDC.

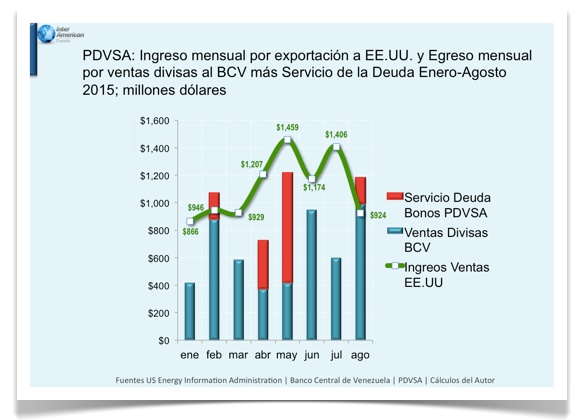

A las refinerías en Estados Unidos, PDVSA ha exportado un promedio de 761 mil barriles por día por los cuales recibe divisas constantes y sonantes. De estos dólares, una parte es la que PDVSA vende al Banco Central de Venezuela (BCV), e ingresan a las Reservas Internacionales líquidas para cancelar las importaciones nacionales de bienes y servicios. El resto de las divisas, PDVSA las utiliza para el servicio de su deuda en petrobonos.

En el pasado mes de febrero y durante el mes de agosto, las exportaciones de crudo a Estados Unidos no generaron suficiente dólares para satisfacer las necesidades del Estado venezolano -importaciones de productos terminados y materias primas. Los compromisos de PDVSA fueron mayor a los ingresos por la venta de crudo a los clientes del Golfo de México.

Para mejorar la venta de divisas al BCV, PDVSA ha tenido que liquidar con un descuento del 53% las deudas de Republica Dominicana en enero y de Jamaica en julio, por la venta de petróleo a través del convenio de Petrocaribe. Y, en febrero obligó a su filial CITGO a endeudarse en su máxima capacidad de financiación.

Una solución que ha permitido a PDVSA salir del paso. Con la cual, aspira garantizar a los acreedores el pago de intereses y capital correspondientes a los bonos PDVSA 17, 27 y 37, el próximo 9 de octubre ($221 millones), y los PDVSA 15, 16, y 22N el 28 de octubre ($1.564 millones). Para este fin, los ingresos acumulados disponibles desde enero hasta agosto ascienden a $2.164 millones.

Para noviembre, la estatal petrolera deberá cancelar el bono PDVSA 17N ($2.311 millones) el día 2; PDVSA 26 ($135 millones) el 13; PDVSA 24 ($150 millones) el 16; y los PDVSA 21 y 35 ($254 millones) el día 17.

Entre los días 28 de octubre y 02 de noviembre PDVSA tendrá que disponer en caja de $3.875 millones.

El escenario de precios del crudo presenta una alta volatilidad para septiembre, indicando que los precios del WTI tendrían el potencial de dirigirse hacia la banda de $30 – $33 el barril en la segunda quincena. Por lo que la cesta venezolana podría entrar en los niveles de $28 -$31 el barril.

Un precio que restringiría mucho la liquidez de divisas de PDVSA. Y, como tal comprometería la caja de la estatal para satisfacer la venta de dólares al BCV (Reservas Internacionales Liquidas) y el pago de los intereses y amortización de capital del PDVSA 17 el 02 de noviembre.

El anuncio de Maduro del nuevo préstamo chino de $5 mil millones “para elevar la producción petrolera en los próximos meses” permitiría a PDVSA sortear el escenario de precios bajos del tercer trimestre de este año.

Hasta ahora PDVSA no ha tenido los dólares suficientes para acometer de manera sostenida las inversiones que permitan recuperar la declinación de los yacimientos.

Entrará al último trimestre con una limitada capacidad de maniobra en divisas. Los fundamentos del mercado petrolero indican que el precio del barril se mantendrá en la parte baja de los $30. Sin embargo, al igual que los mercados financieros, el mercado petrolero no obedece a un comportamiento racional y lógico.

De ocurrir la caída de los precios del barril -como se espera- PDVSA ingresaría a cuidados intensivos.

Antonio de la Cruz

Director Ejecutivo de Inter American Trends @iatrends