Los resultados en cuanto a inflación e inestabilidad cambiaria han llevado a que los venezolanos tengan un desencanto muy grande por su moneda. Una inflación en 2016 que dependiendo de la fuente (recordemos que a la fecha no hay información oficial al respecto) osciló entre 500% y 800% ha sido el caldo de cultivo para que nuevamente algunos analistas planteen la necesidad que nuestro país vaya a un proceso de dolarización.

Dolarizar es el proceso en el cual un país reemplaza su moneda nacional por el dólar estadounidense, para que la sustituya en todas sus funciones (reserva de valor, unidad de cuenta, medio de pago). En la región tenemos tres casos de dolarización: Panamá en 1904, Ecuador en el año 2000 y El Salvador en 2001. Llama la atención que ninguna economía grande del continente haya dolarizado su economía.

¿Por qué algunos defienden la dolarización?

Indudablemente el primer beneficio conocido por todos de la dolarización es la generación de una inflación baja, ya que elimina la posibilidad de influencia política sobre el manejo monetario. También elimina el riesgo de devaluación y minimiza la volatilidad en las tasas de interés (genera una disminución en la prima de riesgo). Todo esto proporcionaría al gobierno importantes instrumentos para articular políticas de crecimiento económico de manera sostenible.

Sin embargo la experiencia de países dolarizados no es robusta en torno a la generación de crecimiento económico. Por ejemplo Mauricio Rodriguez y Jonathan Dombrow encuentran (en “Dollarization and Real Estate Market Performance: Evidence from Housing in El Salvador”. Journal of Housing Research, 2015, Vol. 24, No. 1, pp. 37-54) que “economías pequeñas que dependen de remesas una política de dolarización tiene un efecto negativo en el sector vivienda lo que contribuye a frenar el crecimiento económico”. Insisten que ciertamente la dolarización en la mayoría de los casos ha incidido positivamente en la disminución de la inflación, pero que también ha afectado negativamente al crecimiento de la economía. Comentan que posiblemente como la dolarización limita la capacidad de adaptarse a shocks externos, esto repercutiría en un crecimiento más lento.

También tenemos el análisis que hacen Goldfajn, I., Olivares, G., Frankel, J. & Milesi-Ferretti, G.M. (en Full dollarization: The case of Panama. 2001, Economia, 1, 101-155) donde si bien resaltan el “impresionante” control de la inflación, concluyen que en el caso panameño “la dolarización no garantiza disciplina fiscal, y que la eliminación del riesgo cambiario tampoco elimina el riesgo de default o la alta volatilidad de los spreads de deuda soberana”. En el estudio comentan que las limitaciones que conlleva la dolarización “no son suficientes para evitar picos de inflación, crisis de balanza de pagos, o incluso problemas con respecto al pago de la deuda externa a causa de déficit fiscales persistentes”.

En Ecuador uno de los principales críticos de la dolarización ha sido el propio Presidente Rafael Correa, quien recientemente comentó que Ecuador cometió un “suicidio monetario” al dolarizar su economía, pero que salir de ella “causaría un caos económico, social y político”.

¿Por qué no nos gusta la dolarización?

En primer lugar porque el país pierde dos armas muy importantes: su política monetaria y la posibilidad de la utilización de su tasa de cambio (depreciación o apreciación) para contrarrestar los shocks que se producen en una economía. Por ejemplo con la caída de los precios del petróleo y demás commodities, Ecuador no pudo utilizar su régimen cambiario para aminorar la caída en sus ingresos, cosa que sí hicieron por ejemplo México, Perú, Chile y Colombia con lo cual no solo evitaron caer en recesión (Ecuador si la tuvo) sino que por sus fortalezas económicas estos deslizamientos en el tipo de cambio no generaron impactos inflacionarios importantes.

Por otra parte hay que entender que lo que es bueno para Estados Unidos no necesariamente es bueno para otros países. La Reserva Federal está en la obligación de definir sus políticas monetarias basándose en la situación y realidad de los EE.UU., sin importarle las de los países dolarizados. La dolarización también trae consigo una inexistencia de un acreedor de último recurso para el sector bancario.

Adicionalmente debemos tener presente que una dolarización generaría una pérdida de competitividad relativa de las exportaciones de ese país. Si no tiene es capaz de transitar rápidamente hacia una flexibilización financiera y laboral la consecuencia sería desempleo, una menor utilización de la capacidad instalada y posiblemente cierre de empresas.

¿Qué dicen los números?

En el cuadro #1 presentamos la evolución del crecimiento económico promedio anual desde el año 2000 hasta el 2016 (Fuente: WDI y Focus Economics) de países de centro y Suramérica.

Ecuador presentó un crecimiento económico promedio en el período de 3.66%, lo que la sitúa en el puesto 11 de la muestra (Venezuela en el lugar N°20 con apenas 1.28%). Por su parte El Salvador tuvo un 1.95% mientras que el país que mejor le fue Panamá con 6.16%. Tres países dolarizados con comportamientos bastante diferenciados.

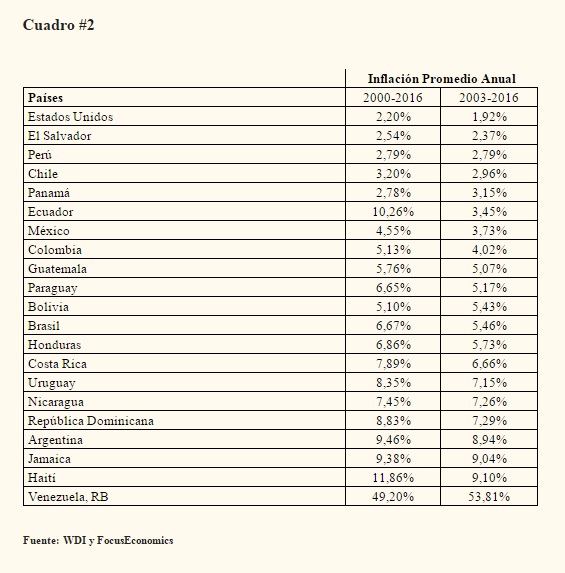

En el Cuadro #2 presentamos los resultados de la inflación promedio para los mismos países.

En este cuadro incluimos dos períodos, uno del año 2000 al 2016 y el otro de 2003 al 2016. Esto porque aunque Ecuador entró en la dolarización en el año 2000, entre ese año y el 2003 tuvo inflaciones de 96,09%, 37,68%, 12,48% y 7,93% respectivamente (tasas inflacionarias altas mientras la economía ecuatoriana se ajustaba al proceso de dolarización), por lo que decidimos mostrar como en el período de 2003-2016 la inflación había cedido de forma importante. Llama la atención como entre ambos períodos, en casi todos los países de la región la inflación disminuyó, con prácticamente la única excepción de Venezuela. Aquí a los tres países dolarizados les fue muy bien.

¿Quiénes deberían pensar en dolarizar?

Está claro que no todos los países son buenos candidatos a dolarizar. En tal sentido Jeffrey Sachs y Felipe Larrain en su artículo ¿Por qué la dolarización es más una camisa de fuerza que una salvación? (en Dolarización Informe Urgente, Instituto Latinoamericano

de Investigaciones Sociales, 2000) argumentan que la dolarización solo tendría sentido en 1- países con economías estrechamente ligadas a los EE.UU. y que por lo tanto experimenten shocks muy similares; 2- países con economía pequeñas en donde la mayoría de los precios son fijados en dólares y en la que la mayoría de los bienes se transan en el comercio internacional: 3- países con mercados laborales flexibles; 4- en países donde no se pueda confiar en que el banco central maneje su propia moneda. Los autores resaltan que la dolarización es “meter a la economía en una camisa de fuerza monetaria”.

De los 4 puntos esgrimidos por Sachs y Larrain, Venezuela solo cumpliría con el último y eso es algo que con voluntad política se puede remediar.

Hay que tener presente que la dolarización es un instrumento muy estricto, muy rígido en donde no hay oportunidad de ajustar el tipo de cambio real por medio de variaciones del tipo de cambio nominal. Por lo que, cuando ocurren choques externos inesperados, los ajustes deben efectuarse por vías internas tales como precios, costos internos, el nivel de la actividad económica y el empleo.

Un punto adicional

Los “analistas” venezolanos promotores de la dolarización argumentan que la gran mayoría de los economistas en Venezuela no están de acuerdo con la dolarización porque “perderían espacio en los medios, incidencia en la opinión pública e ingresos por esa disminución en la exposición mediática”. Este razonamiento es aún más débil y difuso que el que tenían con respecto a la generación “de vigoroso crecimiento económico”.

Entonces, ¿Cuál debería ser el régimen cambiario que escoja Venezuela?

La principal razón para la selección de regímenes cambiarios se basa en sus efectos sobre la efectividad de las políticas económicas y por lo tanto, sobre el bienestar de la población.

El debate en torno al régimen cambiario que debe adoptar un determinado país no solo es un tema interesante sino que en el caso venezolano adquiere una importancia capital cuando vemos la actual situación económica y la cantidad de distorsiones que interactúan sobre el mercado cambiario. En Venezuela es obvio que el primer objetivo de una política cambiaria con énfasis en solucionar el problema es la unificación de las distintas tasas de cambio que operan actualmente. Una vez logrado esto, el siguiente paso, según nuestra opinión, debe estar orientado a la flotación del Bolívar.

Ahora bien, más allá de la escogencia de las soluciones de esquina en el tema cambiario (flotar vs. fijar) es vital hacer énfasis en lo que Calvo y Mishkin en su artículo “The Mirage Of Exchange Rate Regimes For Emerging Market Countries” (en NBER Working Paper No. 9808 Issued in June 2003) plantean, en torno a que en una economía en desarrollo lo primordial para el éxito macroeconómico no tiene tanto que ver con cual régimen de tipo de cambio escogen sino con la fortaleza de sus instituciones económicas. Para nadie en un secreto la muy baja calidad de las instituciones en Venezuela.

En tal sentido queremos resaltar las ideas de Kamal Romero en su artículo “Una respuesta a Dolarización y pobreza, de César Gallo” (en Prodavinci, febrero 2017) donde reconoce que a pesar de que las actuales autoridades económicas en Venezuela no sean las necesarias para combatir el problema inflacionario, es difícil pensar que una política económica puntual, por más rígida que sea (como la dolarización), pueda por si sola ser “el sustituto del conjunto de reglas y normas que pueden hacer la diferencia entre un país productivo y estable y uno marcado por la pobreza y la inestabilidad económica”.

Ideas Finales

Venezuela es una muy mala candidata (tal vez la peor del continente) para dolarizar. Pensar que la simple acción de dolarizar es el fin de los problemas económicos de nuestro país no solo es ingenuo sino una venta irresponsable de soluciones fantasiosas. Venezuela necesita hacer mucho, por ejemplo debe enfocarse en reconstruir su dañado entramado institucional, en desbaratar la “extractiva” arquitectura financiera chavista, en establecer el orden en sus sistemas fiscal y monetario, pero también en recordar que ya supo hacer las cosas bien en materia económica por más de 30 años entre el final de la Segunda Guerra Mundial y la nacionalización del petróleo. Hay que tener presente que en la bibliografía formal en materia económica no hay ninguna evidencia que vincule el proceso de dolarización con un manejo fiscal responsable, algo clave para la Venezuela actual y del futuro.

Venezuela no tiene que pensar en obsesionarse en un sistema “camisa de fuerza” como la dolarización pensando que esa es la panacea a sus inconvenientes, muchos mejor es entender y aprender lo realizado por países como Chile, Perú y Colombia. Hacia allá pensamos debe orientarse la formulación de un plan económico que reconstruya el país.