En los últimos tres años, por una variedad de razones pero originadas por décadas de mala administración, la producción petrolera venezolana se desplomó en más de un 50 por ciento, desde 2,3 millones de barriles por día (b / d) en enero de 2016 a 1,1 millones de b / d en enero de este año. La producción continúa colapsando y ahora está muy por debajo de la marca de 1 millón b / d luego de la implementación de las sanciones de EE. UU. a PDVSA, y más recientemente después de apagones eléctricos generalizados.

Por Andrew J. Stanley y Frank A. Verrastro para el Center for Strategic & International Studies (CSIS) | Traducción libre del inglés y título en español por lapatilla.com

Y mientras la situación política continúa evolucionando, los desarrollos recientes, incluida la intensificación de la presión internacional y estadounidense, parecen hacer que una transición de poder en el país sea cada vez más probable, aunque el momento y el proceso siguen siendo inciertos.

Más allá de hacer planes para enfrentar la máxima prioridad de contener el desastre humanitario que se produce en Venezuela y que se extiende fuera de sus fronteras, muchos analistas y varias entidades gubernamentales se están preparando para una transición al desarrollar estrategias para la reforma económica y el restablecimiento de sectores clave, incluido el industria petrolera de la nación. En un intento por abordar los desafíos del sector petrolero, el siguiente análisis que profundiza en la industria petrolera venezolana, describe la condición extrema en que se encuentra el sector hoy en día y examina un rango de posibilidades hacia donde la producción puede avanzar de manera realista en el corto a mediano plazo bajo diversos escenarios políticos. También examinamos una variedad de riesgos de inversión y los desafíos importantes que enfrentan para restaurar los niveles de producción a largo plazo.

Más que una década de mala gestión y las semillas de destrucción

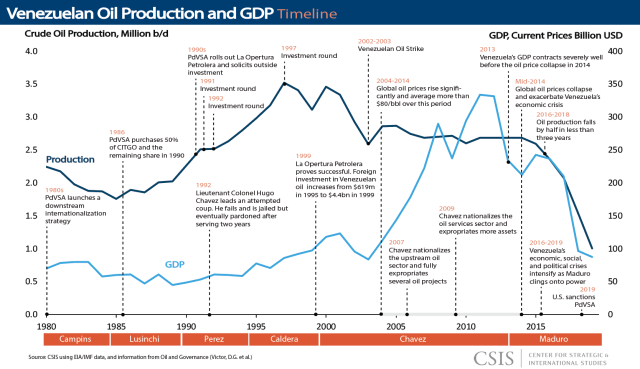

El colapso de la producción petrolera de Venezuela y el deterioro general de su industria petrolera no es un desarrollo reciente. Mientras que el declive precipitado de los últimos tres años atrajo la atención mundial sobre la situación petrolera del país, Hugo Chávez sembró las semillas de la destrucción hace casi dos décadas, poco después de que asumiera el cargo presidencial en 1999. El gobierno de Chávez heredó una industria petrolera de primer mundo, en ese momento PDVSA era una de las compañías petroleras estatales más capaces a nivel mundial.

Antes de que Chávez asumiera el cargo, la producción de petróleo aumentó a lo largo de la década de 1990 y alcanzó un máximo de 3,5 millones de b / d hacia el final de la década. Este éxito de producción fue en gran parte consecuencia de la enorme dotación de recursos y la decisión de abrir el sector petrolero a la inversión extranjera (La Apertura Petrolera). Desafortunadamente, el colapso del precio del petróleo a fines de la década de 1990 impactó severamente tanto en la producción como en los ingresos del petróleo y le proporcionó a Chávez la munición política necesaria para revertir las políticas del pasado y afirmar un mayor control sobre PDVSA.

En 2002, Chávez despidió al directorio de PDVSA, junto con varios altos ejecutivos y los reemplazó con aliados políticos. Los disturbios creados por estas acciones, junto con el descontento generalizado con la economía de bajo rendimiento, llevaron a un intento de golpe y, finalmente, a la huelga general de 2002-2003 cuando las operaciones de PDVSA se detuvieron casi por completo durante nueve semanas. La huelga finalmente fracasó y, en respuesta, Chávez se movió más agresivamente para reinar en PDVSA, nombrando a un aliado personal, Rafael Ramírez como presidente.

A principios de 2003, el gobierno despidió a más de 18.000 de los 33.000 empleados de PDVSA, muchos de los cuales eran altamente calificados y experimentados. 1/ Posteriormente, PDVSA entró en una espiral de burocratización, alcanzando un total de 150.000 empleados para el 2014. La compañía asumió mayores responsabilidades, incluida la administración y el financiamiento de una variedad de programas sociales de Chávez, a menudo utilizados como herramientas políticas para mantener su popularidad. La administración de Chávez y la nueva administración de PDVSA instituyeron otros cambios en el sector petrolero a mediados de la década de 2000, incluyendo la revisión de los términos de contratos con terceros, el aumento de los impuestos y las tasas de regalías, y la necesidad de una mayor propiedad de PDVSA en las empresas mixtas. La mayoría de las compañías internacionales finalmente aceptaron los nuevos términos. ConocoPhillips y ExxonMobil fueron notables excepciones, y sus activos fueron posteriormente expropiados. Chávez incautó otros activos de la industria petrolera en 2009 después de estatizar el sector de servicios petroleros.

Estas acciones, junto con la ley de hidrocarburos que Chávez introdujo en 2001 restringió severamente las inversiones en el país en las últimas dos décadas, un período durante el cual los precios del petróleo se ubicaron en altos niveles históricos. La consiguiente subinversión y mala gestión del sector llevaron al colapso de la producción más reciente. La dramática caída en el precio del petróleo en 2014 simplemente expuso el daño infligido a PDVSA y a la industria petrolera de la nación por parte de Chávez y luego por Maduro en el transcurso de casi 20 años.

El problema ahora es la falta de ingresos para mantener los conceptos básicos en funcionamiento, problemas que se ven agravados por la corrupción y la falta de seguridad en el país. Los campos petroleros en todo el país carecen de todo, desde plataformas y equipos operativos hasta piezas de repuesto y personal experimentado para las operaciones de perforación. En el lago de Maracaibo, una red eléctrica no confiable interrumpe regularmente la producción; en los campos desafiantes de la subcuenca de Maturin, en el este, la ausencia de proveedores de servicios petroleros (debido a problemas de impago) está provocando descensos abruptos. Más recientemente, la incapacidad de mantener a los mejoradores de crudo en funcionamiento y asegurar niveles adecuados de diluyentes (para mezclarse con crudos pesados) está causando grandes pérdidas en el Orinoco.

Operaciones actuales y la imagen a corto plazo

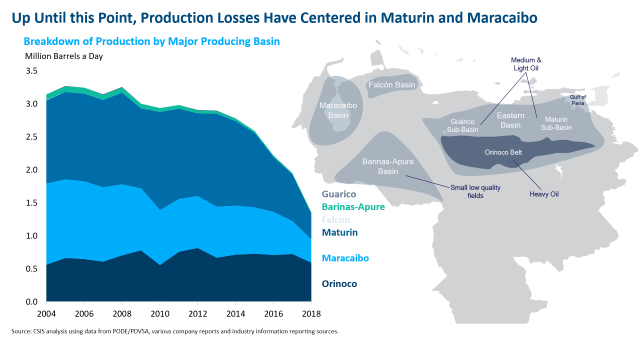

Venezuela produce la mayoría de su petróleo de dos cuencas, Maracaibo en el oeste y la cuenca oriental, que incluye la subcuenca de Maturín y el cinturón de petróleo pesado del Orinoco. Las reservas de petróleo pesado del Orinoco son vastas y no son técnicamente complicadas de producir, pero requieren mucha energía y requieren una gran cantidad de procesamiento. La mayor parte de la producción ahí se realiza mediante “empresas mixtas” o compañías mixtas, compuestas por compañías petroleras internacionales y PDVSA. Las reservas convencionales en y alrededor del lago Maracaibo también contienen varias empresas mixtas, pero la mayoría de la producción ahí es producida por PDVSA por su cuenta, esfuerzo propio, que es la misma manera para gran parte del petróleo liviano y mediano producido en la subcuenca de Maturin.

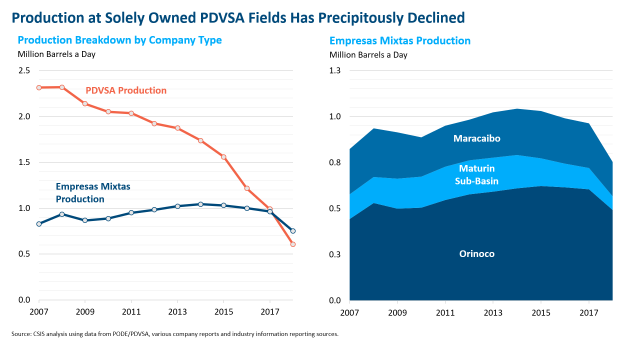

Para entender de manera efectiva lo que puede suceder en Venezuela en términos de producción de petróleo en el corto a mediano plazo, primero es útil identificar dónde el país produce actualmente su petróleo y quién lo produce (por ejemplo, PDVSA es esfuerzo propio o mediante empresas mixtas). Hasta hace poco, la mayor parte de las pérdidas de producción en Venezuela provenían de Maracaibo y Maturin, mientras que la producción del Orinoco se mantuvo relativamente estable hasta 2017. Además, la mayoría de las caídas se centraron en los campos operados por PDVSA. Como resultado, a principios de 2019, la producción de las empresas mixtas en el Orinoco representó más del 40 por ciento de la producción total. Sin embargo, esa imagen sigue evolucionando y, en la situación política actual, la producción del Orinoco también está empezando a colapsarse. Los problemas van desde la escasez de diluyente utilizado para hacer que el petróleo pesado sea exportable, los problemas operacionales de los mejoradores y las instalaciones de procesamiento (exacerbados por los recientes cortes de energía), y una vez más la imagen de la exportación interrumpida a EEUU, impactada por la última ronda de sanciones. A falta de grandes inversiones y mejoras operativas (todas ligadas al cambio político), es probable que las cosas empeoren aún más.

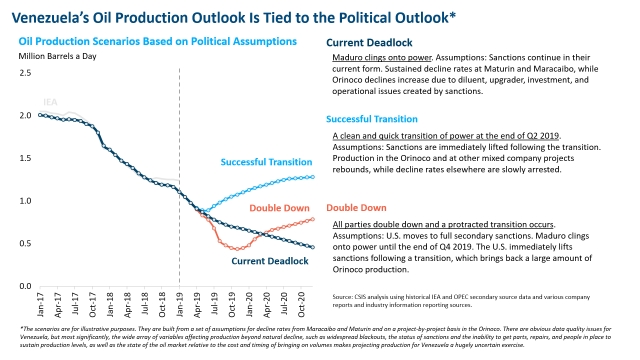

No es sorprendente que la perspectiva de la producción en Venezuela sea altamente dependiente de la perspectiva política. La situación política es fluida y evoluciona rápidamente. La declaración de Juan Guaidó lleva la unidad a una oposición previamente fracturada, obteniendo un apoyo internacional significativo. Sin embargo, al menos por el momento, Maduro continúa aferrándose al poder con deserciones limitadas de altos oficiales militares en su campo. Mientras que Rusia y China siguen apoyando a Maduro, las últimas acciones de la administración Trump sugieren que la presión de Estados Unidos se intensificará. Estas dinámicas dan la sensación de que inevitablemente se producirá una transición de poder, pero sigue siendo muy incierto en cuanto a cuándo y cómo podría desarrollarse este proceso.

Con base en estas dinámicas, como se muestra en la gráfica anterior, hemos desarrollado tres escenarios ilustrativos para la producción de petróleo venezolano. El primer escenario (“Deadlock actual”) asume que Maduro se aferra al poder y las sanciones continúan en su forma actual. Este caso asume que las tasas de disminución masiva de la producción observadas en Maracaibo y Maturin durante 2017 y 2018 continúan, mientras que la tasa de pérdidas en las cinco empresas mixtas principales en el Orinoco aumenta debido a problemas relacionados con el suministro de diluyentes y el mantenimiento de los mejoradores. El siguiente escenario (“Transición exitosa”) asume una transición de poder rápida y limpia hacia el final de este trimestre. La producción se recupera particularmente en proyectos de empresas mixtas en el Orinoco, mientras que las tasas de disminución en otros lugares se detienen lentamente. Esto requerirá la eliminación inmediata de las sanciones y algún tipo de alivio de la deuda y apoyo financiero para ayudar a que los proveedores de servicios regresen al país. El escenario final (“Double Down”) se basa en el supuesto de que todas las partes se duplican mientras Maduro se esfuerza por retener el control. Este escenario contempla la transición de Estados Unidos a sanciones secundarias completas; esto restringe severamente las exportaciones y rápidamente empuja la producción a 400 mil b / d. Suponiendo una transición política en el cuarto trimestre de 2019 y un levantamiento inmediato de las sanciones después de la transición, la producción del Orinoco puede recuperarse con fuerza, pero llevará tiempo reconstruirse desde una base mucho más baja.

Restaurar la producción venezolana a niveles vistos antes de la designación más reciente de PDVSA en un período razonable puede ser posible, pero requerirá una transición de poder rápida y limpia y el levantamiento de todas las sanciones. Sin embargo, incluso en los escenarios más optimistas, Venezuela luchará por recuperarse a 1,3 millones de b / d para fines de 2020. Bajo ese escenario, abordar la situación de seguridad extrema en el país será crucial para crear las condiciones necesarias para el retorno de los socios de la compañía para restablecerse en el país y restaurar la producción en proyectos compartidos, junto con el reingreso de los proveedores de servicios petroleros para ayudar a detener las disminuciones en los proyectos de PDVSA.

Perspectivas de inversión a largo plazo y desafíos

La historia proporciona ejemplos útiles de intentos de restaurar el perfil de producción de un país después de una guerra, conflictos políticos y años de subinversión y abandono (Irak, Libia, Irán, Azerbaiyán, México, etc.). Todos exhiben diversos grados de éxito. Restaurar la producción de Venezuela probablemente involucrará un proceso de múltiples etapas para detener los declives actuales, construir una base restaurada y atraer inversiones para agregar nuevos volúmenes incrementales. Sin embargo, en casi cualquier escenario, restaurar la producción a los niveles de 2016 y más allá llevará años, no meses.

Si bien el panorama de la producción a corto y mediano plazo está muy centrado en lo que se puede restaurar, detener y volver a poner en línea inmediatamente cuando se levantan las sanciones, la perspectiva a largo plazo en cualquier escenario del “día después” depende en gran medida de las perspectivas de inversión. . La pregunta es, ¿quiénes son los posibles candidatos para asumir estas inversiones?

Con respecto al clima de inversión de Venezuela, es útil identificar las clases de posibles inversores. Primero, hay personas con activos existentes en el país, aquellas compañías que tienen experiencia con la geología y las operaciones y vínculos establecidos con operaciones y operaciones posteriores. Estas empresas tienen un gran interés en hacer que las cosas vuelvan a funcionar, ya que son partes interesadas heredadas con inversiones sustanciales en el balance, y en muchos casos, cuentan con un grupo de trabajadores experimentados y calificados. Un subconjunto significativo de esta clase de inversionistas legados incluye a los campeones nacionales, en particular de Rusia y China, entidades cuya motivación de inversión puede no reflejar únicamente la economía del proyecto. Finalmente, está la clase de potenciales nuevos inversionistas, algunos con historia previa en Venezuela (incluida la expropiación) y otros en busca de oportunidades de exploración. Dados los riesgos involucrados, es probable que sea mucho más difícil atraer a estas empresas al país.

Cuando se trata de evaluar el riesgo y seleccionar las perspectivas de inversión, las compañías operativas comparten universalmente una variación de los criterios de riesgo. Estos incluyen problemas tanto por debajo como por encima del suelo y pueden clasificarse en cuatro encabezados principales: riesgos geológicos, tecnológicos, comerciales y políticos. 2/ Las consideraciones geológicas y técnicas son obstáculos bajos para Venezuela. La base de recursos es enorme y las técnicas de extracción bien conocidas. Para los asuntos comerciales y políticos, sin embargo, los riesgos son sustanciales.

Desde un punto de vista comercial o financiero, varias consideraciones afectarán tanto el tiempo como el ritmo de la (re) inversión en el país. Esto incluye temas relacionados con adjudicaciones de proyectos, términos de contratos, tasas de regalías, restricciones de asociación (si las hubiera), operaciones, el rol de PDVSA, así como el tratamiento de los acuerdos existentes. Por ejemplo, ¿se respetarán, rechazarán o modificarán los contratos de la era de Maduro no aprobados previamente por la Asamblea Nacional? Dado que Venezuela buscará maximizar los ingresos para financiar a su nuevo gobierno, habrá una tensión natural entre garantizar un flujo de ingresos suficiente para el país y permitir que los inversores recuperen los costos irrecuperables de manera oportuna.

En una nota positiva, el presidente Guaidó y, más recientemente, Ricardo Hausmann, el nuevo representante de Venezuela en el Banco Interamericano de Desarrollo (BID), han expresado su apoyo al cumplimiento de los contratos existentes (incluidos los que tienen compañías rusas y chinas) y dan la bienvenida a la inversión extranjera, tanto de empresas heredadas y nuevos inversores. Queda abierta, al menos por el momento, la pregunta sobre el rol de PDVSA. Algunos sostienen que, a la luz de su historia y experiencia, la compañía tendrá que desempeñar un papel central, aunque más específico en la gestión de la producción actual y futura, mientras que otros argumentan de manera convincente que su historial reciente de corrupción y mala gestión ahora lo hace ineficaz e inadecuado para esa tarea

Todos parecen estar de acuerdo en que las instituciones internacionales y los países donantes deberán proporcionar asistencia masiva para que Venezuela se recupere y ayudar a restaurar la infraestructura y la capacidad críticas. El alivio de la deuda, a través de los aplazamientos, el perdón o la renegociación de las obligaciones, seguramente también será una prioridad. A medida que se reconstruya el nuevo gobierno, habrá presión para reclutar, capacitar y retener a trabajadores calificados, por lo que el pago a la fuerza laboral también será un requisito a corto plazo.

El levantamiento de sanciones para permitir que la ayuda y los flujos financieros entren y salgan del país y para la adquisición y compra de los artículos, bienes y servicios necesarios serán un imperativo político y económico. En la actualidad, sin embargo, no está claro qué tan pronto tales restricciones y bajo qué condiciones se eliminarán esas sanciones. ¿Estará el gobierno de los Estados Unidos, por ejemplo, preparado para levantar todas las sanciones al mismo tiempo que se transfiere el poder de Maduro a Guaidó? ¿O se eliminarán las sanciones después de las elecciones nacionales, lo que podría llevar meses? ¿Las sanciones serán provisionales como los acuerdos internacionales de financiamiento, condicionadas a que el país siga un determinado conjunto de criterios y contenga disposiciones de “compensación” (como en el acuerdo con Irán) en el caso de que no se cumplan tales condiciones? Todas son Implicaciones para las inversiones.

En términos políticos, la historia de la actividad de nacionalización del país, la corrupción y los cambios abruptos en el gobierno presentan obstáculos importantes para atraer nuevas inversiones a gran escala. No es sorprendente que la práctica anterior de Chávez de no cumplir con los términos de los contratos y expropiar activos probablemente persiga a la industria venezolana en los próximos años. Incluso bajo un nuevo gobierno, estos eventos pasados pueden disuadir a algunos inversores de volver a involucrarse nuevamente, mientras que requieren un apetito de riesgo mucho mayor y, por lo tanto, una mayor tasa de obstáculos para la inversión para otros. Y mientras los partidos de la oposición están unidos en la búsqueda de reemplazar a Maduro, sus opiniones sobre una amplia gama de otros temas distan mucho de ser uniformes.

Hay al menos cinco partidos de oposición importantes, pero más de una veintena de otros con representación en la Asamblea Nacional. Cada uno tiene su propio liderazgo y prioridades. Además, los partidarios chavistas representan casi el 20 por ciento de la legislatura. Los cambios en el liderazgo y la gobernabilidad pueden proporcionar un soplo de aire fresco y reavivar el interés en la inversión extranjera, sin duda. Pero a las administraciones a menudo se les conceden cortos períodos de gracia para demostrar su capacidad para administrar funciones gubernamentales y mejorar las condiciones para la población con eficacia. Y el cambio frecuente presenta riesgo de inversión. Los ejemplos recientes de Irak, Libia y el Caspio proporcionan evidencia de los principales desafíos que enfrentan los gobiernos para restaurar y reformar sus economías y cómo los cambios repentinos pueden poner nerviosos a los inversores.

Es posible que se requiera una revisión de la ley de hidrocarburos para acomodar los cambios en los contratos para ofrecer términos fiscales más atractivos. Esto llevará tiempo. Además, dependiendo del nivel de degradación de los campos petroleros y de la infraestructura relacionada, los costos de remediación, rehabilitación y restauración en áreas asediadas por décadas de negligencia y deterioro a menudo pueden exceder los costos de inicio en los campos verdes. La seguridad jurídica, la seguridad (personal y operacional) y las cuestiones de responsabilidad también pueden ser importantes. Dicho esto, existen soluciones, soluciones alternativas y compensaciones para hacer frente a ciertas deficiencias, pero no todas las empresas están dispuestas a aceptar.

Un último factor que nubla las perspectivas de inversión con respecto a Venezuela es que el mercado global del petróleo ha cambiado significativamente desde las exitosas rondas de inversión en el país a fines de los noventa. El petróleo se encuentra en una etapa de abundancia percibida con muchas oportunidades, incluida una serie de nuevas perspectivas de ciclo corto. Además, las preocupaciones en torno a los problemas de la demanda máxima de petróleo y el cambio climático en relación con la extracción y el uso de combustibles fósiles reducen aún más el atractivo de Venezuela basado solo en el tamaño de los recursos.

Bajo casi cualquier escenario que uno pueda imaginar, rejuvenecer la industria petrolera de Venezuela será una alta prioridad para un nuevo gobierno. Pero por todas las razones identificadas, hacerlo no será fácil, rápido ni barato, y no sin contratiempos en el camino.

Andrew Stanley es miembro asociado del Programa CSIS de Energía y Seguridad Nacional en el Centro de Estudios Estratégicos e Internacionales (CSIS) en Washington, DC. Frank Verrastro es vicepresidente senior y miembro fiduciario del Programa de Energía y Seguridad Nacional.

1/ David G. Victor, David R. Hults y Mark C. Thurber (eds.), Petróleo y gobierno: las empresas estatales y el suministro mundial de energía (Cambridge, Reino Unido: Cambridge University Press, 2014).

2/ Los riesgos ambientales y climáticos reciben cada vez más atención especial, pero para nuestros propósitos, incorporamos los riesgos regulatorios relacionados con el medio ambiente en la columna comercial y las iniciativas relacionadas con el clima generalizado (mantenerlo en el terreno) en los encabezados comerciales y políticos.

Los comentarios son producidos por el Centro de Estudios Estratégicos e Internacionales (CSIS), una institución privada exenta de impuestos que se enfoca en temas de políticas públicas internacionales. Su investigación es no partidista y no propietaria. El CSIS no toma posiciones políticas específicas. En consecuencia, todas las opiniones, posiciones y conclusiones expresadas en esta publicación deben entenderse como exclusivas del autor (es)