Un documento inédito muestra cómo Nicolás Maduro “compensó” deudas de Cuba por supuestos servicios y productos suministrados a Venezuela presuntamente sin respaldos, entre ellas trabajos en el sistema de electricidad nacional y suministro de materia prima que la isla no produce. El documento también muestra cómo La Habana tenía la mano metida en una amplia variedad de negocios, desde contratos con Pdvsa Industrial y Minerven, hasta dotación de hospitales, suministro de barras de acero y cemento, servicios telefónicos y aéreos.

Por: Casto Ocando | Primer Informe

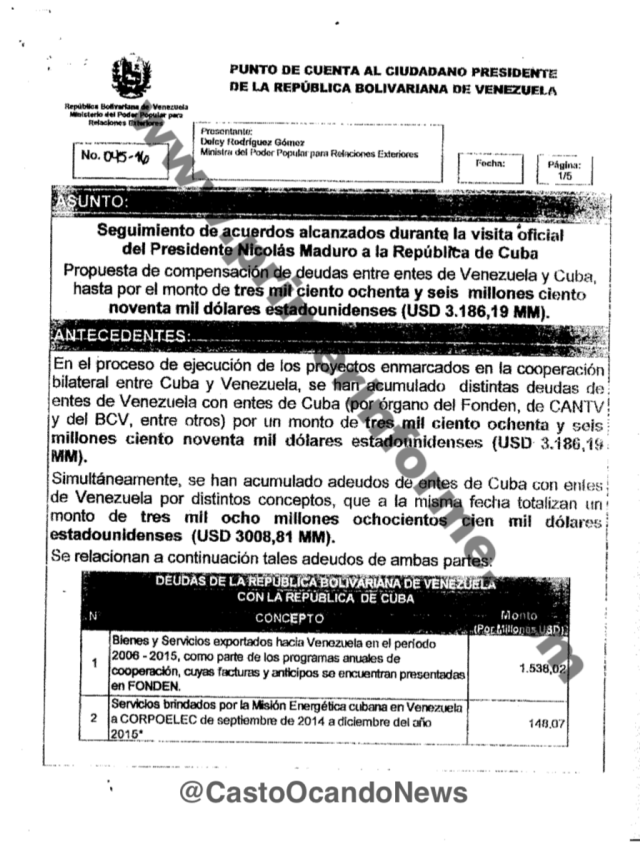

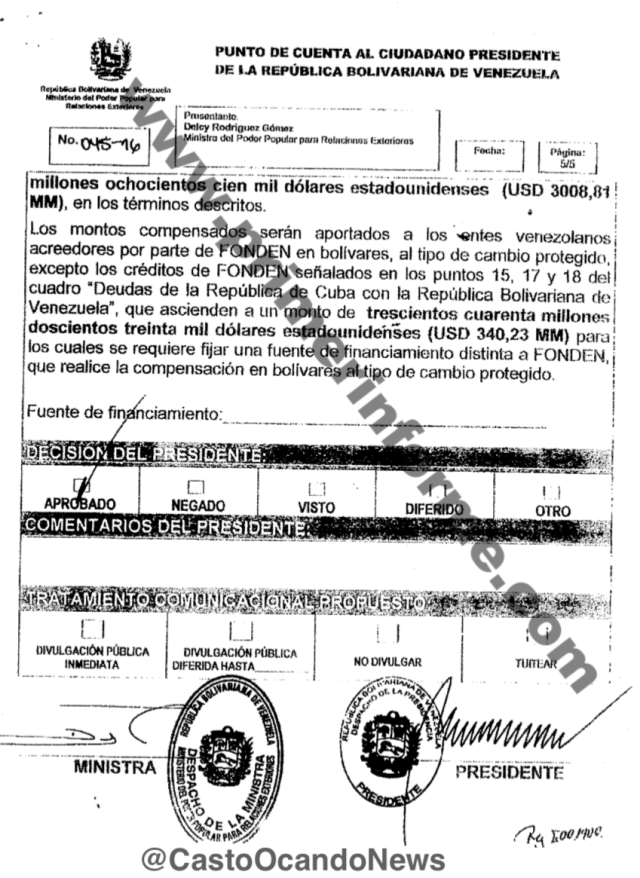

Una deuda de $3 mil millones que Cuba acumulaba con Venezuela al menos desde 2006, y que incluía numerosos préstamos con organismos públicos como el Tesoro Nacional, Fonden y Bandes, fue eliminada y “compensada” secretamente por orden de Nicolás Maduro tras llegar de un viaje de consultas a La Habana.

Según un Punto de Cuenta 045-16 de cinco páginas propuesto por la dirigente chavista Delsy Rodríguez cuando era Canciller del régimen, y firmado por Maduro, la deuda cubana fue borrada de un plumazo por “compensación” con supuestas deudas que Venezuela tenía con Cuba. La compensación no sólo perdonó $3 mil millones que Cuba ya se había gastado, sino que incluyó una línea de crédito de $177 millones a favor de La Habana, debido a que la deuda de Venezuela era mayor.

El documento, obtenido en exclusiva por Primer Informe y publicado por primera vez, fue firmado por Maduro a mediados de 2016, después de llegar de un viaje a La Habana para firmar nuevos acuerdos con Raúl Castro.

La deuda cubana desapareció de la contabilidad de los organismos estatales venezolanos, incluyendo el Fonden, Corpoelec, Cantv, Pdvsa y la Corporación Venezolana de Guayana (CVG), entre otros. Y según fiscales que investigaron el caso, las facturas y comprobantes de los productos vendidos y los servicios presuntamente prestados por los cubanos incluidos en el Punto de Cuenta, no aparecen o se mantienen en secreto.

Según el documento, la deuda total de Cuba con Venezuela era de $3,008 millones e incluyó varios créditos con Fonden, pagarés del Banco Central de Cuba para la Oficina Nacional del Tesoro, depósitos hechos por Pdvsa en el Banco Internacional de Comercio S.A., de Cuba, entre otros aspectos.

En contraste, la deuda de Venezuela con Cuba, supuestamente, ascendía a $3,186 millones, un total de $177 por encima de la deuda cubana, y abarcaba una amplia variedad de productos y servicios prestados hasta el 2015, incluyendo materia prima que Cuba no produce, y también, muy llamativamente, “deudas de la IV República“.

El documento se mantuvo secreto hasta que fue filtrado a Primer Informe por un alto ejecutivo de Pdvsa que estaba en contra de la operación. Ni el alto ejecutivo ni uno de los fiscales que inició las indagaciones de forma confidencial, encontraron recibos, facturas o comprobantes de los servicios supuestamente descritos en el Punto de Cuenta.

En la primera página del documento, Cuba facturó $148 millones por servicios a Corpoelec entre 2014 y 2015.

Según expertos, ha sido una práctica común encubrir las deudas de Cuba con una serie de servicios y operaciones supuestamente legítimas prestadas a Venezuela, cuando en realidad se trata de cobros por protección presidencial, desmontaje de conspiraciones, espionaje y persecución a opositores, entre otros “ítems”.

“Sencillamente los cubanos no pueden poner en una factura que están cobrando millones por mantener a Maduro en el poder, o están dirigiendo el espionaje a la oposición, o torturando a disidentes. Entonces inventan este tipo de documentos para justificar el pago de esos millones”, dijo Pedro Burelli, ex directivo de Pdvsa y analista que ha estudiado en detalle las relaciones cubano-venezolanas.

Burelli dijo que, sin embargo, resulta inaceptable que Venezuela deba pagar adicionalmente por servicios indefinidos a Cuba, además de haber pagado puntualmente una onerosa dádiva petrolera durante 20 años de decenas de miles de millones de dólares.

De hecho, Venezuela envió a Cuba millones de barriles de petróleo equivalente a unos $35,000 millones entre 1999 y 2018, según cálculos del diputado de la Asamblea Nacional Angel Alvarado. Y en los primeros tres meses de 2019, ya ha enviado unos $2,000 millones en crudo a pesar de la severa crisis de Pdvsa y la catástrofe económica causada por las políticas de Nicolás Maduro.

En la página dos del Punto de Cuenta firmado por Maduro aparecen todos los “servicios” y “productos” presuntamente vendidos por Cuba a Venezuela.

Sólo entre 2002 y 2016, al momento de la firma del Punto de Cuenta 045-16, Cuba había recibido un total de $34,543 millones en crudo venezolano, según cálculos detallados realizados por el ex ejecutivo de Pdvsa Juan Fernández.

¿Cuánto de la deuda presentada por Cuba es realmente legítima?

“Probablemente se trata de una especie de lavado para que esa deuda, cualquiera que sea, desaparezca, y entonces con eso se culmina en un regalo de todo el patrimonio de los venezolanos a Cuba”, dijo el experto petrolero Fernández.

“Es un cálculo hecho de manera que genera sospechas de cómo se realizó. Parece un número tomado del aire, que por cierto casi coincide con el dinero que Pdvsa tuvo que poner para la refinería de Cienfuegos, y que nunca se concluyó, y entonces Cuba se quedó con la refinería sin devolverle el dinero a Pdvsa”, añadió.

La “sorprendente” deuda venezolana con Cuba

Según el detalle del Punto de Cuenta mediante el cual Maduro esfumó la deuda de Cuba, Venezuela debía pagarle a los Castro, en primer lugar, un total de $1,536 millones por “bienes y servicios exportados hacia Venezuela en el período 2006-2015, como parte de los programas anuales de cooperación”. El documento aseguró que las “facturas y anticipos se encuentran presentadas en Fonden”.

Sin embargo, las facturas nunca aparecieron cuando fueron solicitadas un año después, a mediados de 2017, por fiscales venezolanos que intentaron averiguar más sobre los pagos a Cuba.

“Los archivos no aparecían por ninguna parte”, dijo uno de los fiscales investigadores que ahora vive exilado fuera de Venezuela.

La página tres del documento describe los detalles de la deuda cubana, entre ellos créditos y anticipos de organismos como Fonden, Bandes y Pdvsa.

El segundo concepto de la deuda facturaba $148 millones por “servicios brindados por la Misión Energética cubana en Venezuela a Corpoelec de septiembre de 2014 a diciembre del año 2015”.

El concepto no detalló, por ejemplo, si este monto incluía los servicios del comandante Ramiro Valdés como “Zar Eléctrico” de Venezuela, o si la Misión Energética cubana había obras eléctricas que después no se concluyeron.

(Según el estudio de la Universidad Simón Bolívar sobre la inversión eléctrica en Venezuela, entre los años 2008 y 2015, publicado por Primer Informe, Cuba aparece como receptora de contratos eléctricos por parte de Corpoelec por $970 millones, a través de la empresa Alba Cuba).

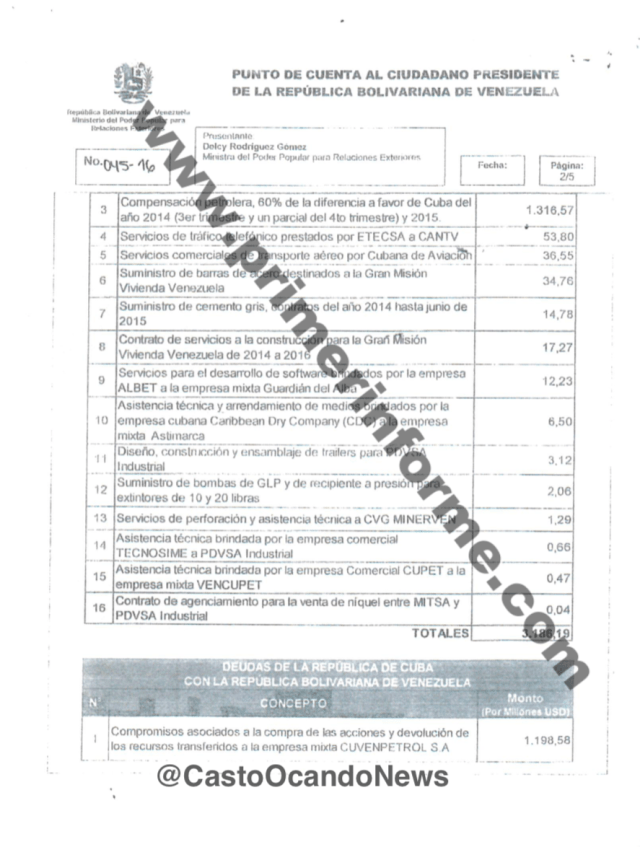

El tercer concepto llamó la atención de los fiscales: Venezuela debía pagar a Cuba una “compensación petrolera, 60% de la diferencia a favor de Cuba del año 2014 (3er trimestre y un parcial del 4to trimestre) y 2015”. La cifra de la “compensación”: $1,316 millones.

Según el experto petrolero Juan Fernández, la “compensación” se pudo haber producido por el bajón que sufrió entre 2014 y 2015 el precio del crudo venezolano. El equivalente en dinero de los envíos petróleo venezolano a Cuba bajó de $3,393 millones en 2014, a $1,632 millones en 2015. La “compensación” que exigía Cuba de $1,316 millones aumentaba los ingresos a casi $3,000 millones para 2015.

En el cuarto facturaban casi $54 millones por “servicios de tráfico telefónico por ETECSA a CANTV”. ETECSA es la Empresa de Telecomunicaciones de Cuba S.A. que, mostrando proclividad a los negocios, declaraba en su portal de internet que su misión era “brindar servicios de telecomunicaciones que satisfagan las necesidades de los clientes”.

Los cubanos también facturaron una amplia variedad de “servicios”: $36.6 millones “por servicios comerciales de transporte aéreo por Cubana de Aviación”; $17.2 millones por “contrato de servicio a la construcción para la Gran Misión Vivienda Venezuela de 2014 a 2016”; $12.2 millones por “servicios de desarrollo de software brindados por la empresa ALBET a la empresa mixta Guardián del Alba”; y $6.5 millones por “asistencia técnica y arrendamiento de medios brindados por la empresa cubana Caribbean Dry (CDC) a la empresa mixta Astimarca”.

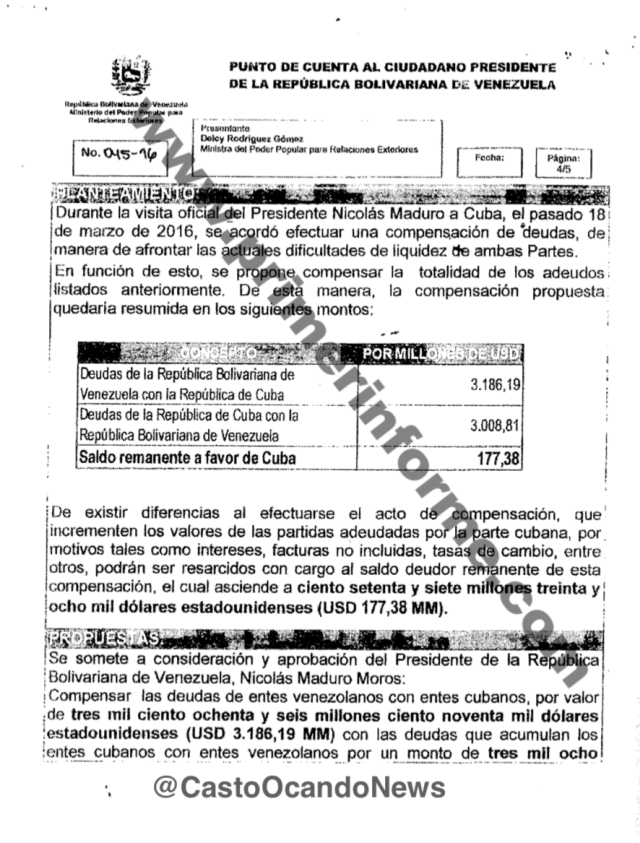

Además de borrar la deuda, Maduro extendió un crédito de $177 millones a favor de Cuba, según muestra la página cuatro del Punto de Cuenta.

Llamativamente, Cuba facturó casi $50 millones en suministro de materia prima costosa de producir en la isla como “barras de acero” ($34.8 millones), y “cemento gris” ($14.8 millones).

Otros conceptos mostraron que los cubanos tenían negocios a todo nivel en la administración pública venezolana:

Otros conceptos mostraron que los cubanos tenían negocios a todo nivel en la administración pública venezolana:

Diseño, construcción y ensamblaje de trailers para Pdvsa Industrial ($3.12 millones).

Suministro de bombas de GLP y de recipiente a presión para extintores de 10 y 20 libras ($2.06 millones).

Servicios de perforación y asistencia técnica a CVG MINERVEN. ($1.29 millones)

Asistencia técnica brindada por la empresa comercial TECNOSIME a PDvsa Industrial ($660 mil).

Asistencia técnica brindada por la empresa comercial CUPET a la empresa mixta VENCUPET ($470 mil); y

Contrato de agenciamiento para la ventea de níquel entre MITSA y Pdvsa Industrial. ($40 mil).

En total, la deuda venezolana con Cuba ascendió a $3,186 millones.

La propuesta fue aprobada y firmada por Maduro y Delsy Rodríguez a mediados de 2016.

La deuda que terminó beneficiando a Cuba

Por el lado venezolano, la mayoría de la facturación se justificó con conceptos como compra de acciones en empresas mixtas cubano-venezolanas; pagarés, bonos, préstamos y anticipos, y una serie de créditos con entidades financieras públicas como Fonden y Bandes.

Los “cobradores” venezolanos tuvieron que ponerse creativos para justificar el dinero que le habían dado a Cuba.

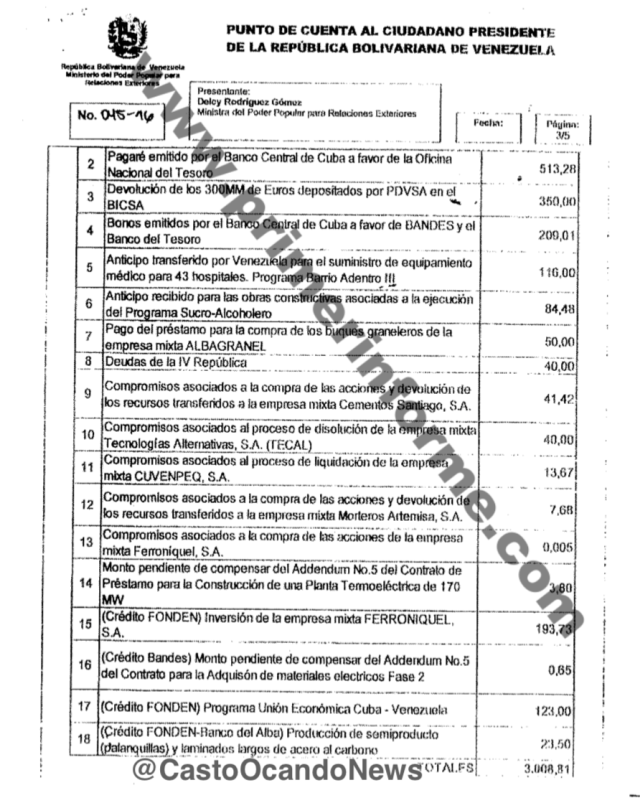

Por ejemplo, uno de los más curiosos “ítems” fueron $50 millones por concepto de “Deudas de la IV República”, es decir, producidas antes de la llegada de Hugo Chávez al poder, en 1999.

Muchos de los conceptos facturados no eran fáciles de descifrar. Por ejemplo, se cobraban casi $1,200 millones por “compromisos asociados a la compra de las acciones y devolución de los recursos transferidos a la empresa mixta CUVENPETROL S.A.”.

¿Qué tipo de recursos se habían transferido? ¿Debían los cubanos devolver el dinero para la creación de CUVENPETROL S.A., que sólo tuvo financiamiento venezolano?

La facturación venezolana también mostró una notable cantidad de préstamos hechos por Cuba a diversas entidades públicas venezolanas a través de pagarés, bonos o líneas de crédito.

Se facturaron, por ejemplo, $513.28 millones por un “pagaré emitido por el Banco Central de Cuba a favor de la Oficina Nacional del Tesoro”.

La gran interrogante del Punto de Cuenta: “Deudas de la IV República”.

También otros $200 millones por “bonos emitidos por el Banco Central de Cuba a favor de BANDES y el Banco del Tesoro”. (¿Cuánto podría costar un bono cubano si se declaraba en default?).

Otros $50 millones correspondían “al pago del préstamo para la compra de buques graneleros de la empresa mixta ALBAGRANEL..

Facturaron además $197.3 millones por un crédito de Fonden para “inversión de la empresa mixta FERRONIQUEL S.A. y otros $123 millones en otro crédito de Fonden para el “Programa Unión Económica Cuba-Venezuela”, que nadie conocía.

Otros dos créditos por $24 millones fueron incluidos entre las deudas: uno con Fonden y Banco del Alba por $23.5 millones, para “producción de semiproducto (palanquillas) y laminados largos de acero al carbono; y otro por $650 mil con Bandes, como “compensación del Addendum No. 5 del contrato para la adquisición de materiales eléctricos Fase 2”.

Venezuela exigía en el documento la devolución de 300 millones de euros (unos $350 millones) depositados por Pdvsa en BICSA.

Fueron incluidos como deuda dos anticipos que habían sido otorgado para proyectos para suministrar equipos y construir obras. Uno eran $116 millones de anticipo “para el suministro de equipamiento médico para 43 hospitales” del Programa Barrio Adentro III. El segundo era un anticipo de $84.5 millones “para las obras constructivas asociadas a la ejecución del Programa Sucro-Alcolohero”.

¿Por qué debían devolver el anticipo? ¿No se habían culminado las obras?

También se incluyeron montos por concepto de “disolución de empresas”: $40 millones para la disolución de la empresa mixta Tecnologías Alternativas S.A. (TECAL), y $13.7 millones para la disolución de la empresa mixta CUVENPEQ, S.A.

Finalmente se incluyeron otros “ítems” para cubrir “compromisos asociados a la compra de las acciones y devolución de los recursos transferidos” a las empresas mixtas Cementos Santiago S.A. ($41.4 millones), Morteros Artemisa S.A. ($7.7 millones) y Ferroníquel S.A. ($5,000)

Como una gran interrogante quedó el ítem número 8: $50 millones “por Deudas de la IV República”.