La principal calificadora de riego en China, Dagong Global Credit Rating Co., Ltd, decidió rebajar la calificación de la deuda venezolana de BB+ a BB- con “panorama negativo” el 1 de julio de 2014, hace exactamente 5 años, 1 mes y 9 días.

Por DMB | lapatilla.com

Para ese entonces Nicolás Maduro, que tomó formalmente el poder el 19 de abril de 2013, ya tenía un año y tres meses al mando de la economía y Donald Trump, desde la presidencia de la Trump Organization criticaba la política exterior del presidente Barak Obama y especulaba apenas si correría por la presidencia de EEUU en las elecciones del año 2016, que efectivamente ganó tomando el poder el 20 de enero de 2017.

El informe de la calificadora Dagong encendió las alarmas en el sistema financiero chino y mundial. Ese esrael tercer informe que emitía Dagong sobre sus calificaciones para la deuda venezolana. En 2011 con “hold” (mantener, es decir, ni vender ni comprar), En 2012 en BB+ con “hold” y éste de 2014, con “downgrade” a BB- y panorama “negativo”.

El informe de la calificadora, del 1 de julio 2014, señala duras críticas al manejo de la economía y de las finanzas públicas en Venezuela “serios desequilibrios macroeconómicos arrastrarán a Venezuela a la recesión en el corto plazo y exacerbarán el riesgo de intranquilidad social. Su gran déficit fiscal, insuficientes reservas internacionales y la presión de la significativa devaluación de la moneda local contribuyen a una evidente tendencia de decrecimiento en moneda local y extranjera para el gobierno”

Según Dagong, las principales razones para degradar las calificaciones crediticias soberanas de Venezuela fueron:

1- La escalada de los riesgos económicos amenaza la estabilidad política de Venezuela por lo que el medio ambiente de amortización de la deuda que tienden a deteriorarse. Después de la muerte del ex presidente Hugo Chávez en 2013, Nicolás Maduro ganó las elecciones presidenciales por un margen estrecho. La transición pacífica del poder político estabilizó la situación interna por los momentos. Sin embargo, la ineficacia que el gobierno muestra en el trato con el desequilibrio estructural de la economía y el deterioro de los resultados de seguridad social han resultado en un creciente descontento de la población con el gobierno, lo que debilita el fundamento del gobierno hasta cierto punto. En consecuencia, el riesgo de inestabilidad política en el futuro aumenta.

2- El daño a la capacidad de creación de riqueza causada por desequilibrio económico arrastrará a la economía a una recesión en el corto plazo y a la carencia de impulso para el desarrollo económico en el largo plazo. Los problemas estructurales acumulados a través del tiempo, tales como los tipos de cambio sobrevaluados y la alta inflación se exacerbaron en 2013. A pesar de que el gobierno hace esfuerzos para estimular la economía mediante una regulación integral y la expansión fiscal a gran escala, la subsiguiente hiperinflación y devaluación de la moneda distorsionarán aún más la estructura macroeconómica. Por otra parte, la declinación en la producción petrolera y la fluctuación de los precios internacionales del petróleo harán difícil un impulso visible de sus exportaciones. En consecuencia, se espera que Venezuela tendrá una contracción económica del 2,3% en 2014. En el mediano plazo, la insuficiente inversión en la industria del petróleo frenará el ejercicio de la ventaja competitiva que significan sus reservas petroleras, mientras que el desequilibrio macroeconómico persistente socavará aún más el impulso endógeno para el crecimiento económico. En este sentido, la economía de Venezuela se estima que crecerá a un ritmo lento en el mediano plazo.

3- El elevado déficit fiscal se suma a la carga de la deuda del gobierno. Sujeto a la recesión económica en el corto plazo y la intensificación del descontento social, el gasto público compensatorio seguirá creciendo rápidamente, creando una mayor presión para las finanzas públicas. En 2014, el déficit fiscal se ubicará en 14,7% del PIB. Con la necesidad de financiamiento a gran escala del déficit, la carga de la deuda del gobierno se eleva rápidamente. Se estima que la deuda pública alcanzará el 52,2% del PIB, y posiblemente supere el 60% en el año 2018. Dados los profundos problemas estructurales de la economía y de las finanzas del gobierno, es difícil alguna mejora fundamental de la situación fiscal en el mediano plazo, y por ello la solvencia del gobierno se verá afectada de forma significativa.

4- El déficit de la balanza de pagos y la insuficiencia de las reservas internacionales añaden más presión sobre los pagos internacionales y el riesgo de pago de la deuda externa se eleva significativamente. Debido a la disminución de los ingresos por exportaciones de petróleo, así como la fuga de capitales, la balanza de pagos de Venezuela registró un ligero déficit en 2013, pero difícilmente el déficit podrá ser limitado en el corto plazo teniendo en cuenta los riesgos económicos crecientes. En 2013, las reservas internacionales cayeron a 5,7% del PIB, que cubren apenas el 95,6% de la deuda externa a corto plazo y el 19,4% de las deuda externa total. A corto plazo, los riesgos sobre la solvencia de la deuda externa tienden a aumentar a la luz del deterioro de la balanza externa que plantea más presión sobre la devaluación de la moneda local, así como la escasez de las reservas internacionales.

Ya en 2014, la calificadora peveía la monumental crisis que se avecinaba por el desastre socialista en el país.

En octubre de 2016, Dagong rebajó aún más la calificación de riesgo de Venezuela de BB- a CCC con “panorama negativo”. Señaló en su informe que “La hiperinflación provocada por las políticas económicas inadecuadas y la emisión excesiva de dinero ha exacerbado el desequilibrio económico del país y alimentado los conflictos sociales en curso. Además, su alto déficit fiscal, carga de la deuda, la seria caída de las reservas internacionales y la continua presión de la devaluación de la moneda local han rebajado significativamente la solvencia del gobierno, tanto en moneda local como extranjera”

En noviembre de 2017, Dagong colocó al país en el más bajo escalafón de solvencia, al decidir colocar la calificación crediticia soberana de Venezuela (en lo sucesivo, en la lista de revisiones negativas.

Razonó la agencia Dagong que “El 2 de noviembre [2017] Venezuela anunció su intención de reestructurar su deuda externa total, lo que indica el continuo deterioro de su economía interna y las finanzas del gobierno, y ante la presión por la baja solvencia en moneda local y extranjera, el gobierno venezolano demostró una menor disposición para pagar su deuda, lo que aumenta los riesgos de incumplimiento con respecto a su deuda de 183 millones de dólares con vencimiento el 7 de noviembre y otras deudas por vencer. Los motivos específicos se establecen a continuación”.

1. La sombría perspectiva de la reestructuración de la deuda causa una considerable incertidumbre sobre si el gobierno venezolano puede pagar sus deudas que vencen, lo que resulta en altos riesgos de incumplimiento.

En primer lugar, hasta ahora, la cobertura de reservas internacionales de Venezuela sobre la deuda externa total ha sido de alrededor del 10%. Se proyecta que para junio de 2018, el gobierno venezolano y el principal e intereses de la compañía petrolera estatal en deuda vencida constituirán el 21.0% y el 10.5% de las reservas internacionales, respectivamente. Aunque las reservas internacionales pueden cubrir la deuda en vencimiento a corto plazo, en última instancia no pueden cubrir la deuda a largo plazo.

Además, luego del anuncio del gobierno venezolano del 2 de noviembre de que reestructuraría su deuda externa total, se estableció un panel de inmediato; sin embargo, frente a la deuda de 183 millones de dólares con vencimiento el 7 de noviembre y otras deudas que vencen en los meses siguientes, el gobierno venezolano no ha mostrado su disposición a pagar la deuda existente. Antes de abrir la negociación sobre la reestructuración de la deuda y llegar a un acuerdo, existe una considerable incertidumbre sobre si el gobierno venezolano puede pagar la deuda según lo programado o no.

Por último, pero no por ello menos importante, alrededor del 60% de los que tienen los bonos del Tesoro de Venezuela son estadounidenses, aunque las sanciones financieras de Estados Unidos contra Venezuela todavía están vigentes. Por lo tanto, sigue siendo difícil reestructurar las deudas de los acreedores estadounidenses, mientras que los canales de refinanciamiento son limitados. En lo que respecta a los acreedores no estadounidenses, Venezuela ve una ampliación de la deuda a gran escala, por lo que es desafiante predecir el futuro de Venezuela en busca de refinanciamiento de acreedores no estadounidenses y el resultado de la reestructuración de la deuda, por lo que la incertidumbre resultante crece sobre futuras negociaciones sobre Restructuracion de la deuda. Dicho esto, el corto plazo verá considerables riesgos de incumplimiento.

2. Venezuela carece de la capacidad de crear riqueza por sí misma, mientras que las fuentes de pago de la deuda son muy frágiles, por lo tanto, presenta una baja solvencia.

Dado que los precios del petróleo se desplomaron a fines de 2014, Venezuela experimentó una aguda recesión económica y una hiperinflación continua, lo que provocó una caída sustancial en los ingresos financieros y mermó sus capacidades de creación de riqueza. Enfrentando un gran déficit y la presión del vencimiento del pago de deuda, debido a que los activos gubernamentales relativamente grandes no pueden actuar como una fuente de pago confiable debido a una liquidez más débil y al entendimiento de que el financiamiento de la deuda no puede continuar debido a los altos costos y canales limitados, el gobierno venezolano depende en gran medida de la obtención de divisas y las fuentes de pago de la deuda son vulnerables.

Al mismo tiempo, debido a la disminución de las reservas internacionales y la tremenda presión de la depreciación de la moneda local, el gobierno enfrenta riesgos significativos en el pago de la deuda externa. Al cierre de 2016, las reservas internacionales de Venezuela cayeron a 11 mil millones de dólares, que se prevé que sigan disminuyendo en 2017 y 2018. Las reservas internacionales solo serán del 37,3% y del 37,7% respectivamente, lo que de ninguna manera garantiza el reembolso de la deuda externa. Eso, junto con la presión de la devaluación de la moneda local debido a la emisión de dinero, incurre en serios riesgos contra la deuda externa del país.

¿Y cuál fue la reacción de los chinos?

La que haría cualquier persona sensata. Proteger los recursos de su propia gente. Si bien la retórica propagandística china coloca al régimen de Maduro como “socio estratégico” la dura verdad es que no están dispuesto a seguir botando plata en su fracaso de colocar al país como un satélite en el proyecto geoestratégico de la Ruta de la Seda

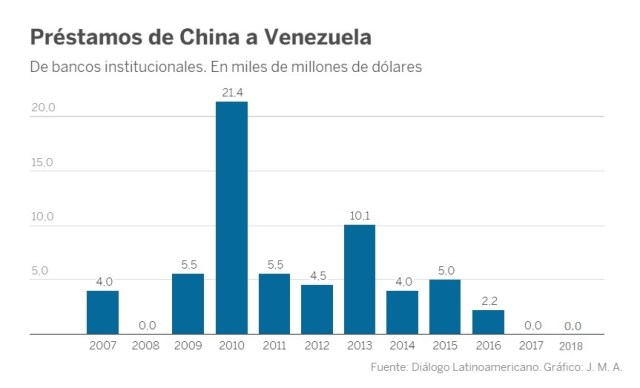

Desde el informe Dagong de 2014, los préstamos de los bancos institucionales chinos se redujeron considerablemente hasta desaparecer. En 2014 y 2015 acumularon 9 mil millones de dólares en desembolsos. En 2016 cayeron a 2,2 mil millones de dólares, el mínimo en 8 años para luego caer a cero desde 2017 hasta el día de hoy.

Ahora, el régimen de Xi Jinping solo se preocupa el cobrar, en barriles de petróleo, los aviones de guerra y equipos antimotín que les vendió a crédito a los insaciables “revoluicionarios”, hoy endeudados y en mora, con más de 12 mil millones de dólares de bonos de la República y de Pdvsa impagos desde el año 2013.

Y la acumulación de los impagos sigue creciendo. El irresponsable endeudamiento creó un perfil de vencimientos terrible para el país. Desde mediados de 2015 hasta el año 2020, el país se comprometió a pagar unos 55 mil millones de dólares de deuda contraída en los mercados internacionales.

Y la principal fuente de divisas destruída

Para julio de 2014, fecha del informe Dagong, Venezuela producía 2.334 kbpd según datos de las fuentes secundarias de la Opep. Para octubre de 2016, fecha del siguiente informe Dagong, la producción petrolera de Venezuela fue de 2.072 kbpd. En noviembre de 2017, fechá del último informe Dagong hasta la fecha, la producción petrolera fue de 1.799 kbpd.

Para Marzo de 2019, Venezuela apenas producía el 27% de su producción de enero de 2014. Tal destrucción de producción, absolutamente endógena, es calificada por expertos como la mayor debacle petrolera registrada por país alguno.

El 29 de enero de 2019, la administración Trump anunció restricciones a las empresas estadounidenses a comercializar con Pdvsa.

Corolario

El informe Dagong de 2014 anticipó el desastre del momento y el que preveían si el régimen de Maduro no tomaba los correctivos necesarios. Y no los tomó como lo ratificaron en sus informes posteriores.

El régimen califica su propio desastre de “guerra económica”. Los chinos de Dagong de incompetencia endógena extrema, desde 2014. (lapatilla.com)