El término «crisis financiera» suele asociarse con acontecimientos dramáticos como corridas bancarias y derrumbes de precios de activos. Multitud de esos episodios aparecen descritos en dos clásicos de Charles Kindleberger, La crisis económica, 1929?1939 y Manías, pánicos y cracs, y en mi propio trabajo con Kenneth Rogoff, Esta vez es distinto. En años recientes, el término «momento Lehman» se ha vuelto una expresión muy común para referirse a la crisis financiera global de 2007-09, y hasta llegó a inspirar una obra de teatro en Broadway

El término «crisis financiera» suele asociarse con acontecimientos dramáticos como corridas bancarias y derrumbes de precios de activos. Multitud de esos episodios aparecen descritos en dos clásicos de Charles Kindleberger, La crisis económica, 1929?1939 y Manías, pánicos y cracs, y en mi propio trabajo con Kenneth Rogoff, Esta vez es distinto. En años recientes, el término «momento Lehman» se ha vuelto una expresión muy común para referirse a la crisis financiera global de 2007-09, y hasta llegó a inspirar una obra de teatro en Broadway

Pero algunas crisis financieras no son tan dramáticas como los momentos Lehman. Una desaceleración económica persistente puede provocar un deterioro considerable de la calidad de los activos, sobre todo cuando empresas y hogares están muy apalancados. Además, años de préstamos bancarios a empresas privadas o estatales improductivas (lo segundo no es infrecuente en algunos países en desarrollo) terminan generando un daño acumulado sobre los balances.

Aunque estas crisis no siempre incluyan pánicos y corridas, aun así imponen múltiples costos. La reestructuración y recapitalización de los bancos para recuperar la solvencia puede ser onerosa para gobiernos y contribuyentes, y puede ocurrir que el otorgamiento de crédito se mantenga deprimido y eso frene la actividad económica. La contracción crediticia también tiene efectos distributivos, porque afecta sobre todo a las pequeñas y medianas empresas y a las familias de menos ingresos.

Es verdad que la pandemia de COVID-19 sigue ofreciendo muchos momentos dramáticos indeseables, por ejemplo, tasas de contagio en alza, cuarentenas generalizadas, pérdidas de producción récord y brusco aumento de la pobreza. Pero además de estas tendencias, en el sector financiero está formándose una crisis más silenciosa, que aunque no incluya un momento Lehman, puede poner en riesgo las perspectivas de recuperación económica por muchos años.

En concreto, instituciones financieras de todo el mundo confrontarán por algún tiempo un apreciable aumento de la morosidad de los préstamos. A esto se suma el carácter regresivo de la crisis de la COVID-19, que afecta en mayor medida a las familias de bajos ingresos y a las empresas más pequeñas que tienen menos activos que las protejan de la insolvencia.

Desde el inicio de la pandemia, los gobiernos han apelado a políticas monetarias y fiscales expansivas para contrarrestar las profundas caídas de la actividad económica asociadas con las cuarentenas y el distanciamiento social. En esto es evidente que los países más ricos tuvieron más capacidad de respuesta, aunque un rápido aumento del otorgamiento de crédito por parte de los organismos multilaterales también ayudó a financiar una respuesta a la emergencia sanitaria en las economías emergentes y en desarrollo.

A diferencia de lo ocurrido en la crisis de 2007-09 (o, hablando con propiedad, en casi todas las crisis previas), los bancos han apoyado el estímulo macroeconómico, aplicando a sus carteras de préstamos una variedad de moratorias temporales, como reseña el Fondo Monetario Internacional en su observatorio de políticas. Estas medidas dieron algún alivio a familias afectadas por la pérdida de empleo y la reducción de ingresos, y a empresas que luchan por sobrevivir las medidas de confinamiento y la interrupción general de la actividad normal (sobre todo en los sectores relacionados con el turismo).

En todas las regiones, las instituciones financieras han concedido períodos de gracia a los deudores, y muchas renegociaron los préstamos con la aplicación de tipos de interés más bajos y una mejora general de las condiciones. El comprensible argumento para hacerlo fue que así como la crisis sanitaria es transitoria, también lo son las dificultades financieras de empresas y hogares. Pero la persistencia de la pandemia obligó a muchos países a extender estas medidas hasta 2021.

Además de las moratorias temporales, muchos países han relajado las regulaciones bancarias en lo relacionado con las previsiones para préstamos incobrables y la definición de morosidad. El resultado es que tal vez se esté subestimando el volumen de préstamos morosos (y en muchos países, es posible que la diferencia sea grande). Puede ocurrir en muchos casos que las instituciones financieras no estén suficientemente preparadas para manejar el impacto que esto tendrá sobre sus balances. Y la exposición a riesgos es aun mayor en el (menos regulado) sector financiero no bancario, lo que se agrava por sus prácticas de publicación de información no tan exhaustivas.

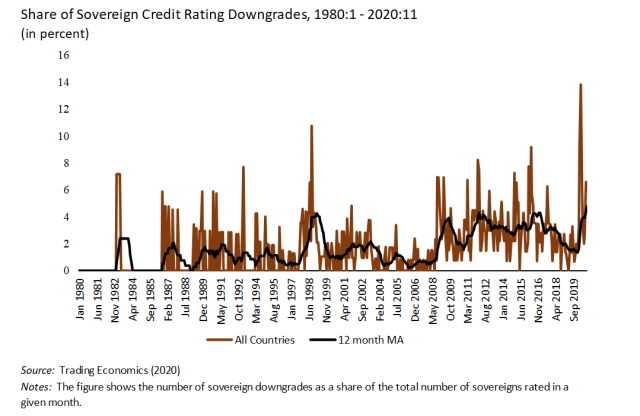

A estos acontecimientos en el sector privado se suma un récord en 2020 de rebajas de calificación crediticia de deudores soberanos (véase el gráfico a continuación). Las economías avanzadas no están exentas, pero las consecuencias para los bancos son peores en economías emergentes y en desarrollo cuyos gobiernos tienen una calificación crediticia cercana o igual a la de bonos basura. En casos más extremos de default o reestructuración de deuda soberana (ejemplos de crisis que también están en aumento) los bancos se verán obligados a asumir pérdidas por la tenencia de títulos públicos.

Como sostuve en marzo de 2020, incluso si la pandemia se resolviera en poco tiempo con la aparición de una o más vacunas eficaces, la crisis de la COVID-19 ha provocado un gran deterioro de la economía global y de los balances de las instituciones financieras. Y aunque las medidas de indulgencia aplicadas son una herramienta de estímulo valiosa que se suma al alcance convencional de la política fiscal y monetaria, los períodos de gracia terminan en 2021.

Como resalta el Informe de Estabilidad Financiera publicado en noviembre de 2020 por la Reserva Federal de los Estados Unidos, la fatiga de medidas y las restricciones políticas hacen pensar que el próximo estímulo fiscal y monetario en los Estados Unidos será de una escala menor a la alcanzada a principios de 2020. En tanto, muchas economías emergentes y en desarrollo también han llegado al límite de la política monetaria o están cerca. De modo que con el correr de 2021, se sabrá con más claridad si el problema que enfrentan incontables empresas y familias es de insolvencia en vez de iliquidez.

El alto apalancamiento que tenían las empresas en vísperas de la pandemia amplificará los problemas de balance del sector financiero. Muchas corporaciones en las dos economías más grandes del mundo (Estados Unidos y China) están muy endeudadas, y esto incluye muchos deudores de alto riesgo. El Banco Central Europeo ha expresado en varias ocasiones preocupación por el aumento de la morosidad en la eurozona, y el FMI advirtió muchas veces acerca de un marcado incremento de la deuda corporativa denominada en dólares en numerosos mercados emergentes. A estas inquietudes hay que agregar en buena parte del mundo la exposición al sector inmobiliario comercial y al hotelero.

Reparar balances dañados lleva tiempo. Después de una etapa de endeudamiento excesivo, es común que siga un largo período de desapalancamiento en el que las instituciones financieras se vuelven más cautas en el otorgamiento de crédito. Esta etapa de arrastre, que suele ir acompañada de una recuperación lenta, puede durar años. En algunos casos, la crisis financiera se convierte en crisis de deuda soberana, cuando los programas de rescate transforman la deuda privada precrisis en pasivos del sector público.

El primer paso para enfrentar la fragilidad financiera es reconocer el alcance y la escala del problema, y luego reestructurar los préstamos incobrables o ajustar su valor contable según corresponda. La alternativa (canalizar recursos a préstamos zombi) es una receta para demorar la recuperación. En vista de los inmensos costos económicos y humanos de la pandemia, evitar ese escenario debe ser una alta prioridad de las autoridades en todo el mundo.

Traducción: Esteban Flamini

Carmen M. Reinhart es economista jefe del Grupo Banco Mundial.

Este artículo se publicó originalmente en Project Syndicate el 7 de enero de 2021