Hay más de una forma de empezar a descarbonizar un gigante del petróleo y el gas.

Hay más de una forma de empezar a descarbonizar un gigante del petróleo y el gas.

Las Euro Majors se están diversificando lejos del petróleo y el gas, haciendo importantes inversiones en energías renovables y tienen planes de invertir a lo largo de la cadena de valor de bajas emisiones de carbono. También han establecido objetivos de emisiones netas cero para 2050, lo que envía un mensaje contundente a las partes interesadas sobre la dirección del viaje.

Las Grandes Ligas de EE. UU. están recorriendo un camino más convencional.

ExxonMobil y Chevron aún deben establecer objetivos netos cero. Su estrategia tiene que ver con los hidrocarburos, pero para un negocio que es más eficiente, crea más valor y emite menos carbono. Le pregunté a Tom Ellacott, vicepresidente senior de análisis corporativo, cómo ve la evolución del enfoque de las empresas estadounidenses.

En primer lugar, la presión se basa en objetivos netos cero, incluso dentro de la industria estadounidense. Dos de los mayores independientes declararon objetivos netos cero en el cuarto trimestre de 2020 (ConocoPhillips, Alcance 1 y 2 para 2050; Occidental, Alcance 1 y 2 para 2040, Alcance 3 para 2050). Otros independientes ya han seguido su ejemplo. No se debe subestimar la influencia de las demandas de los inversores en gobernanza social y ambiental (ESG en inglés)

La política del gobierno de Estados Unidos será otro catalizador. No es una coincidencia que el momento del giro de las Euro Majors estuviera fuertemente influenciado por la UE. El bloque había defendido la descarbonización y se comprometió a cero neto para 2050 tras el Acuerdo de París en 2015.

Washington ahora se está poniendo al día con el resto del mundo. Uno de los primeros actos del presidente Biden fue firmar una orden ejecutiva para que Estados Unidos volviera a entrar en el Acuerdo de París. El siguiente será el compromiso de EE. UU. con cero emisiones netas para 2050 en los próximos meses, antes de la COP 26 en Glasgow en noviembre.

Es posible que las empresas estadounidenses no tengan la obligación legal de cumplir con los objetivos federales netos cero. Pero será incómodo para los grandes actores de la industria nadar contra corriente mientras la administración de Biden lanza su plan climático y comienza a descarbonizar la economía de EE. UU.

En segundo lugar, las Grandes Ligas de Estados Unidos “consiguen” la descarbonización. Ahora son más abiertos sobre los desafíos de la transición energética y cómo pretenden abordarlos. Eso fue obvio en las presentaciones de estrategia de la última semana en las que tanto ExxonMobil como Chevron establecieron su puesto para alinearse con el Acuerdo de París y aprovechar sus ventajas competitivas en la transición hacia un futuro con bajas emisiones de carbono.

La principal ventaja competitiva es lo que ya hacen. El objetivo es hacer que el negocio integrado de petróleo y gas sea más sostenible: mediante la reducción de la intensidad del metano y la eliminación de la quema de rutina en las áreas upstream, el abastecimiento de energías renovables para las operaciones de energía y, en refinación y productos químicos, cambiar la lista de productos a biocombustibles, plásticos livianos y nuevos materiales innovadores. .

La estrategia de Euro Majors para el petróleo y el gas “heredados” es, en líneas generales, la misma. Es solo que han optado por asumir los riesgos de construir un nuevo negocio de energía de base amplia en paralelo. Las energías renovables, la única tecnología que es comercialmente escalable en la actualidad, es la plataforma de partida. También hay inversiones iniciales en una variedad de tecnologías bajas en carbono y flujos de ganancias centrados en el cliente. El plan maestro de Euro Majors es más grande que simplemente llegar al cero neto: es para garantizar que haya un negocio energético viable y en crecimiento cuando el petróleo y el gas se salgan de la mezcla.

La estrategia de tecnología de cero emisiones de carbono de las Grandes Ligas de EE. UU. se centra en la captura y almacenamiento de carbono (CCS en inglés), otra ventaja competitiva. No es nuevo y ya lo hacen: ExxonMobil y Chevron son líderes mundiales. Una cuña significativa de compensación de carbono de la CAC será esencial para cumplir con los objetivos globales netos cero. Existe un enorme potencial de crecimiento. Pronosticamos que la capacidad global debe aumentar de 42 millones de toneladas en la actualidad a 4.200 millones de toneladas para 2050 en nuestro escenario de 2 °C.

Sin embargo, CCS es una opción de descarbonización a largo plazo. La tecnología está probada, pero como no es comercial, es pequeña. El apoyo a las políticas en los EE. UU. es favorable y esperamos que el apoyo crezca fuera, aunque todavía no ocupa un lugar destacado en la agenda de la UE. En cualquier caso, los precios del carbono deberán triplicarse para ver un despliegue mucho mayor.

CCS es la pieza final de un complicado rompecabezas para que el mundo llegue a cero neto. Las Grandes Ligas de EE. UU. también están sopesando las oportunidades en tecnologías en las que aún no ven una ventaja competitiva: energías renovables, biocombustibles, hidrógeno y sumideros naturales. La precaución es comprensible cuando las ventajas competitivas no son obvias, y puede ser útil ser un seguidor rápido en lugar de ser el primero en moverse. En algún momento, sin embargo, deberán intensificar y construir un conjunto diversificado de flujos de efectivo bajos en carbono.

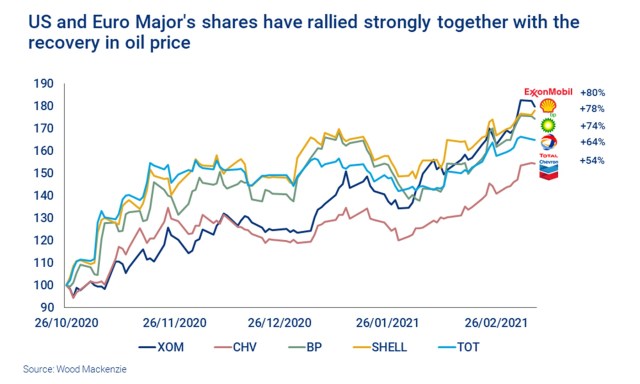

En tercer lugar, ¿están haciendo lo suficiente las Grandes Ligas de Estados Unidos para descarbonizar o las Euro Majors presionando demasiado, demasiado rápido hacia una nueva energía? Con los inversores, el jurado aún está deliberando. Después de 12 meses tumultuosos en los que los precios de las acciones fueron azotados por el colapso y la recuperación del precio del petróleo, y BP y Shell recortaron dividendos, no está claro que ninguna de las estrategias esté ganando, todavía.

Las Grandes Ligas de EE. UU. deben tener cuidado de interpretar eso como un pase gratuito. La presión para pasar de una posición defensiva sobre la descarbonización al crecimiento neto cero solo aumentará a medida que la política climática de EE. UU. cambie de manera decisiva y se intensifiquen las demandas de ESG de las partes interesadas.

Nuestra opinión es que los riesgos del precio del petróleo están al alza en los próximos años. Eso debería favorecer a las empresas centradas en el petróleo y el gas, incluidas las principales estadounidenses. La gran pregunta es qué tan agresivamente ExxonMobil y Chevron usarán un ciclo ascendente para posicionarse hacia un futuro más ambicioso con bajas emisiones de carbono, y cero neto.

Simon Flowers es el presidentte y analista jefe de la consultora Wood Mackenzie

Este artículo se publicó originalmente en Wood Mackenzie el 12 de marzo de 2021. Traducción libre del inglés por lapatilla.com