La inflación es uno de los debates más candentes del año. Los precios medidos por el IPC en términos interanuales han alcanzado el 2% en la zona euro, mientras que en EEUU ha rebasado el 4%.

lapatilla.com

Aunque estas tasas de variación ya son niveles a tener en cuenta si se comparan con los últimos años, se prevé que el IPC siga aumentando durante gran parte de 2021 por varias causas. Una de ellas es que China, la fábrica del mundo, está empezando a sentir también las presiones inflacionarias en su propia economía, con unos costes de producción más elevados que van a empezar a trasladarse al resto del mundo a través de todos los bienes made in China, afrima un análisis de El Economista (España)

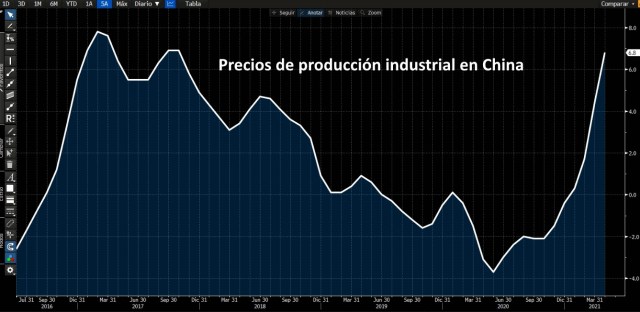

Tras años de exportar deflación (costes de producción y salarios contenidos), China está empezando a sufrir un incremento notable de los costes de producción. Desde JP Morgan explican en una nota para clientes que esta semana “esperan que China publique el mayor incremento de los precios de producción desde 2008”. Unos mayores costes en la fábrica del mundo van a presionar al alza la inflación en los grandes clientes de China: Europa y EEUU.

“La inflación está aumentando en todo el mundo. Sin embargo, las causas y las implicaciones varían de un sitio a otro. En China, el fuerte repunte de los precios a la producción (IPP) copa los titulares: en abril, los precios aumentaron un 6,8% en términos interanuales, frente a la caída del 3% que registraron un año antes. Y algunos indicadores adelantados, como los componentes de precios de los índices de gestores de compras (PMI) más recientes, sugieren que las subidas aún no han tocado techo. En este contexto, la inflación de los precios a la producción de mayo, que se publicará el 9 de junio, podría superar el 8%”, aseguran los economistas de la firma financiera DWS.

Un problema para el mundo

Desde la agencia financiera Bloomberg aseguran que este auge de los precios en China “se podría convertir en un problema para el mundo”. Más allá del auge de precios en el gigante asiático hay que tener en cuenta la fortaleza del yuan, que se ha apreciado contra el euro, pero sobre todo contra el dólar. Un yuan más fuerte y unos precios al alza en China van a suponer un chute extra de inflación para el resto del mundo.

“Si todo lo demás se mantiene constante, una moneda china más fuerte significa un dólar estadounidense más débil, con todo lo que eso implica. Más importante aún, por ahora, esto podría presagiar un período en el que China exporta inflación al resto del mundo, al igual que podría decirse que exportó deflación en las décadas de 1990 y 2000”, aseguran desde Bloomberg.

El riesgo de sufrir una inflación global de costes será el tema clave para los próximos meses. En principio, este fenómeno debería ser transitorio, puesto que los cuellos de botella y la escasez de ciertos inputs debería ir desapareciendo a medida que la oferta se adapta a la demanda, pero sobre todo a medida que la demanda vuelva a la normalidad (la reapertura y el covid ha disparado el consumo de muchos bienes tecnológicos que está generando una escasez sin precedentes de chips semiconductores, por ejemplo). No obstante, desde Bloomberg aseguran que los riesgos se centran en la posibilidad de que los cuellos de botella sean más que transitorios.

Por ahora, los factores que más están influyendo en los precios y los costes de producción son el alza de las materias primas y los precios de los insumos que, en parte, reflejan la fuerte demanda y la reposición de inventarios ligadas a la recuperación económica de EEUU y otros países, explican los economistas de DWS. “Los cuellos de botella que está experimentando la oferta también están empujando al alza el IPP. Por ejemplo, en el caso del cobre, este metal básico se produce principalmente en Sudamérica y África, dos regiones que aún sufren los estragos de la pandemia del covid-19 y donde la vacunación no ha avanzado mucho”.

Sin embargo, otros factores pueden ser más duraderos en el tiempo, como todo lo relacionado con la transición energética. “Otras razones pueden atribuirse específicamente a China. Por ejemplo, las autoridades del país han restringido la capacidad y la producción de algunos productos intermedios para reducir las emisiones contaminantes. A su vez, el aumento de las exportaciones de acero ha provocado subidas de precios en el mercado interno, al igual que las actividades especulativas en el mercado del carbón”, comentan desde DWS.

Por otro lado, si las petroleras privadas siguen sin mover ficha para iniciar un nuevo ciclo de inversión, la producción de petróleo podría quedarse estancada, lo que desembocaría en unos precios del crudo más elevados por algún tiempo, como está sucediendo en la actualidad. El barril de Brent cotiza ahora cómodamente por encima de los 70 dólares y podría seguir subiendo.

Otro factor que puede prolongarse en la crisis de los chips semiconductores. La adaptación de esta industria a un auge de la demanda es muy lenta por la gran necesidad de capital (tanto físico como económico) que necesita para ampliar su producción. Las redes 5G y una economía post-covid mucho más digital pueden generar una demanda estructural de chips más elevada.

China es uno de los grandes consumidores mundiales de chips. Aunque el país asiático ensambla y produce gran cantidad de dispositivos electrónicos avanzados y no avanzados, no es capaz de producir chips suficientes para toda esa producción, por lo que tiene que importarlos de Taiwán y Corea del Sur. La escasez de semiconductores conducirá a un auge de sus precios, que a su vez encarecerá aún más los costes de producción en China, exportando más inflación al resto del mundo.