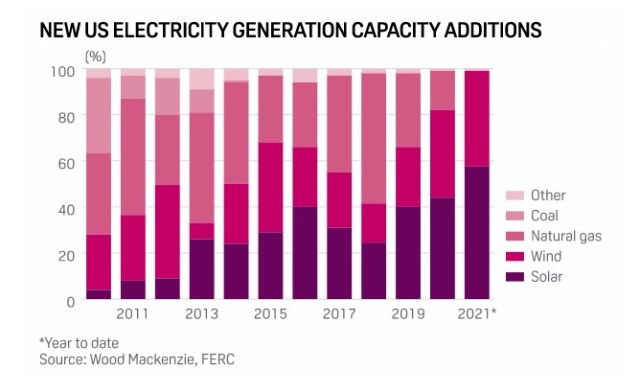

El mercado solar de EE. UU. superó los 100 GW de capacidad de generación eléctrica instalada en el primer trimestre para representar el 58% de todas las nuevas adiciones de capacidad eléctrica en los EE. UU., según un informe publicado el 15 de junio por la Asociación de Industrias de Energía Solar (SEIA en inglés) y Wood Mackenzie.

lapatilla.com

La energía renovable representó casi el 100% de toda la nueva capacidad eléctrica en el primer trimestre y la energía solar se duplicó en los últimos 3,5 años, según el informe, reseñado por S&P Global Platts

“Es increíble ver que la industria solar supera los 100 gigavatios después de los obstáculos normativos que hemos enfrentado en los últimos años”, dijo Abigail Ross Hopper, presidenta y directora ejecutiva de SEIA, en el comunicado del 15 de junio. “Si bien estamos preparados para un mayor crecimiento, debemos acelerar el despliegue de energía solar y almacenamiento para abordar la crisis climática y alcanzar los ambiciosos objetivos de energía limpia del presidente Biden. La certeza de las políticas a largo plazo es la mejor manera de hacerlo, y estamos instando al Congreso actuar este verano”.

La industria solar de EE. UU. instaló 5 GW de nueva capacidad en el primer trimestre, un nuevo récord del primer trimestre y un aumento del 46% desde el primer trimestre de 2020, según el informe. El sector de escala de servicios públicos representa la mayoría de las instalaciones del primer trimestre, con un récord de 3.6 GW, ya que Texas representó la mayor parte de esta capacidad, con más de 1,5 GW. Las ventas de energía solar residencial sumaron 905 MW, un aumento del 11% en el año.

“El primer trimestre del año suele traer una desaceleración en las instalaciones después del impulso de fin de año”, según el informe. “Si bien el primer trimestre de 2021 siguió este mismo patrón, todos los segmentos del mercado, excepto la energía solar comunitaria, crecieron en comparación con el primer trimestre de 2020”.

Se anunció un total de 6,2 GW de nuevos acuerdos de compra de energía solar a escala de servicios públicos en el primer trimestre de 2021, a la par con el primer trimestre de 2020, según el informe.

Nivel estatal

Texas lideró todos los estados con 1,52 GW de capacidad solar agregada en el primer trimestre, tres veces más que cualquier otro estado, según el informe. California, que Texas desplazó del primer lugar, agregó 536 MW, seguida de Florida con 525 MW. Indiana, Virginia, Michigan e Iowa se encontraban entre los 10 principales estados solares de este trimestre.

La industria solar continuará batiendo récords anuales de instalación todos los años durante los próximos tres años antes de que el Crédito Fiscal a la Inversión se elimine por completo según la ley actual, según las previsiones de Wood Mackenzie. Se instalarán otros 160 GW de capacidad entre 2021 y 2026 para acompañar a la flota operativa actual de más de 100 GW. Esto llevará la flota fotovoltaica operativa total a más de 250 GW para fines de 2026.

“La demanda de energía solar sigue creciendo, pero ahora la atención se centra en las limitaciones de la cadena de suministro, que se han intensificado desde la segunda mitad de 2020”, dijo Michelle Davis, analista principal y autora principal del informe, en el comunicado del 15 de junio. “Hay un desfase entre los precios de los productos básicos y los precios subsiguientes del sistema solar. Pero no hay duda de que esto está afectando a la industria solar. Los instaladores están gestionando la escasez actual de equipos y tienen que decidir si renegocian los contratos”.

En los últimos trimestres, los componentes críticos para los equipos solares (polisilicio, acero, aluminio, chips semiconductores, cobre y otros metales) se han vuelto cada vez más limitados en el suministro, según el informe. La creciente demanda de energía solar, combinada con las realidades macroeconómicas relacionadas con la pandemia, como el aumento de los costos de envío, la disponibilidad de microchips y un auge de la renovación de viviendas residenciales, han provocado un aumento de los precios de los productos básicos y retrasos en las entregas.