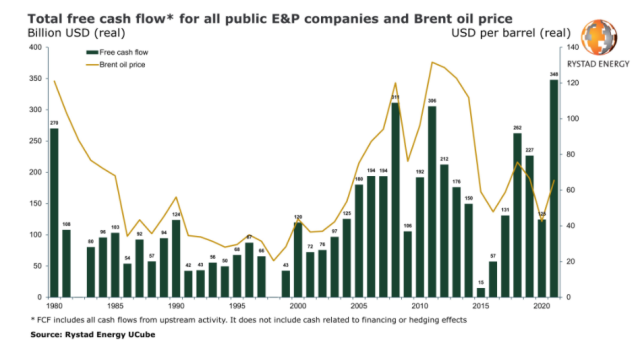

Con el comercio de petróleo por encima de los 70 dólares por barril, mientras que la actividad de inversión sigue siendo baja, las empresas de exploración y producción (E&P) que cotizan en bolsa están preparadas para generar flujos de efectivo libres récord en 2021, proyecta un informe de Rystad Energy. Se espera que su flujo de caja libre (Free Cash Flow FCF en inglés *) combinado aumente a $ 348 mil millones este año, con el máximo anterior de $ 311 mil millones en 2008.

lapatilla.com

Rystad Energy estima que se espera que los ingresos brutos totales para todas las empresas públicas upstream aumenten en casi $ 500 mil millones en 2021, o un 55% mayor en comparación con el año pasado (excluyendo los efectos de cobertura). Al mismo tiempo, solo se espera que el nivel de inversión de estas empresas crezca alrededor de un 2% en 2021, lo que resultará en ganancias significativamente más altas.

Una razón clave para el FCF más alto de todos los tiempos es el cambio de rumbo en la industria del petróleo de lutitas de EEUU. Históricamente, esta industria ha tenido problemas para generar retornos positivos, pero esto podría cambiar en 2021. Estimamos que todas las compañías petroleras de lutitas públicas ganarán cerca de $ 60 mil millones en FCF este año, antes de los efectos de cobertura.

El segmento de petróleo convencional en tierra está en línea para obtener el nivel más alto de FCF este año con cerca de $ 160 mil millones, pero aún está por detrás del récord alcanzado en 2011. Tanto las plataformas de aguas profundas como la costa afuera se están recuperando este año, cada una terminando con cerca de $ 60 mil millones en FCF. Sin embargo, se espera que el petróleo de lutitas supere ambos segmentos costa afuera en 2021.

“La demanda de petróleo ha aumentado gradualmente después del impacto inicial de la pandemia Covid-19, y la OPEP + continúa reteniendo volúmenes del mercado. El consiguiente movimiento elevado de precios se ha visto respaldado además por un lento repunte de la actividad de petróleo en EE. UU. Junto con el persistente entorno de baja inversión, los sectores E&P está disfrutando de superbeneficios ”, dice Espen Erlingsen, jefe de investigación upstream en Rystad Energy.

El regreso del FCF significa más efectivo excedente para las empresas de exploración y producción e históricamente ha habido un fuerte vínculo entre el FCF y los niveles de actividad. La actividad de fusiones y adquisiciones (M&A) se recuperó en 2021, y los valores de las transacciones aumentaron alrededor del 30% en comparación con 2020. Los nuevos proyectos también están regresando: la cantidad de inversión greenfield que ha sido aprobada a junio ya coincide con el año completo. 2020 en total, y esperamos que el nivel completo de 2021 sea el doble que el del año pasado.

* FCF incluye todos los flujos de efectivo de la actividad upstream. No incluye efectivo por efectos de financiación o cobertura.