La Abogacía General del Estado no comparte las conclusiones del peritaje independiente incorporado a la causa abierta contra Plus Ultra. Los servicios jurídicos del Gobierno, que defienden a la cúpula de la SEPI querellada por el rescate de la aerolínea, arremeten con dureza contra el trabajo del perito apuntando incluso a que se podrían invalidar sus conclusiones por haberse extralimitado en el encargo que le hizo la juez Esperanza Collazos. Además, tampoco ve “relevante” que la mercantil rescatada con 53 millones de euros canalizara un préstamo de 2017 en un paraíso fiscal.

Por GEMA HUESCA / vozpopuli.com

En el escrito, al que ha tenido acceso Vozpópuli, la Abogacía General del Estado se suma a la solicitud de la Fiscalía y pide el archivo de esta investigación que se sigue en el Juzgado de Instrucción número 15 de Madrid. Además, califica de “gratuitas y temerarias” algunas de las afirmaciones contenidas en el trabajo. El documento se encargó en julio al despacho jurídico económico Martín Molina para esclarecer si la mercantil cumplía con los requisitos exigidos para recibir la subvención del fondo destinado a empresas estratégicas afectadas por la crisis.

Al respecto, los servicios jurídicos del Gobierno explican que Plus Ultra cumplió con todas las condiciones requeridas por la SEPI para recibir esta inyección de dinero público. El Gobierno, que ya se opuso al peritaje al considerarlo innecesario, analiza punto a punto todos los extremos que el perito destacó, empezando por el préstamo de 6,3 millones de euros que recibió de la entidad panameña Panacorp en 2017 y que canalizó en un paraíso fiscal. Aunque el experto en derecho económico cuestionó que se gestionara en Dominica, la Abogacía responde que no lo ve “relevante”.

“El informe también resalta el carácter llamativo del lugar en que se encuentra constituido el depósito, una entidad bancaria radicada en un paraíso fiscal, pese a que el código de la cuenta corresponde a un banco portugués de primer nivel. Esta llamada de atención no resulta relevante, pues la existencia de dicho depósito y de su montante se refleja en la Memoria de las Cuentas Anuales de la Compañía, no observando en el informe infracción alguna relacionada con el citado depósito”, precisan los servicios jurídicos del Gobierno.

Un préstamo bajo sospecha

También tilda de “mera especulación” las dudas plasmadas por el perito en relación a que, de los 6,3 millones prestados, dos millones quedaban en el depósito indisponible. Estas condiciones llevaron al experto a cuestionar la naturaleza del préstamo y la realidad de la operación, que fue clave porque le permitió eludir la quiebra y, consecuentemente, mostrar un balance saneado de las cuentas para acogerse al rescate público. Al respecto la Abogacía responde que Plus Ultra tuvo “pleno acceso” a los fondos del préstamo y que si accedió a este requisito fue para minimizar el coste financiero del préstamo.

Al hilo, la defensa de Lora y el resto del consejo gestor de la SEPI admite que la compañía, en los ejercicios 2018 y 2019, atravesaba una situación de desequilibrio patrimonial y que, por ese motivo, suscribió el préstamo que vence en enero de 2028. “En el presente caso no se produce una exigencia excesiva que sobrepase la plena garantía de lo prestado. El depósito mínimo de dos millones de euros implica una garantía por tercera parte del préstamo”, reza el escrito en el que se insiste que las condiciones pactadas con este banco no desnaturalizan las condiciones del crédito.

“El préstamo controvertido cumple su función esencial de incrementar los fondos propios y evitar la causa de disolución como se desprende de la finalidad principal que presidió su regulación. Pretender desvirtualizarlo mediante el subterfugio de asimilarlo primero a un préstamo ordinario y luego pretender que no atiende una finalidad financiadora, como pretende el Informe, constituye una pretensión que no puede prosperar”, matiza el escrito.

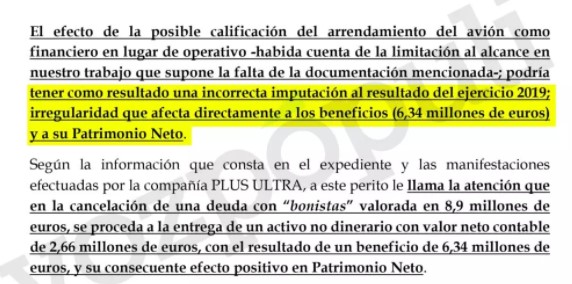

Otro de los puntos que también llamó la atención del despacho y que está relacionado con este préstamo, tiene que ver con una posible incorrección en las cuentas de 2019 por 6,3 millones de euros. Este apunte influye de manera directa en la concesión de la ayuda pública ya que uno de los criterios exigidos por la SEPI es el de no ser “empresa en crisis” a 31 de diciembre de 2019. El experto deslizó que la aerolínea podía haber contabilizado unas ganancias por encima de su valor contable con la venta de un avión que tenía en propiedad y del que se deshizo para pagar una deuda con sus inversores de 8,9 millones de euros.

“No es empresa en crisis”

La Abogacía General del Estado responde que cuando la ayuda se concedió se cumplía con los requisitos exigidos por la SEPI y que estos hechos nuevos “nunca podrían invalidar” el rescate. “En las cuentas auditadas de Plus Ultra del año 2019 no figura ninguna salvedad ni mención relativa a una supuesta insuficiencia de provisiones. Por lo tanto, las manifestaciones que hace el perito judicial carecen de base contable”, apunta. En lo que respecta al alquiler de la aeronave, precisa que el contrato es de arrendamiento (leasing) operativo.

Del mismo modo descarta que la compañía estuviera en situación de insolvencia, ni que atravesara problemas financieros en 2020, pese a que los querellantes reiteran que Plus Ultra presenta pérdidas desde su creación y que difícilmente se le pude considerar estratégica cuando en 2019 representó un 0,03% del tráfico aéreo. Al respecto los servicios jurídicos del Gobierno recurren a todos los informes jurídicos y financieros de los que se valió la SEPI y que obran en la causa para insistir en que no había posibilidad alguna de insolvencia cuando solicitó el rescate. Al contrario, recuerda que la previsión pre-covid de la compañía para 2020 era de 132 millones de euros.

Al respecto también defiende el plan de viabilidad trazado por la compañía (que el perito calificó de demasiado “optimista”) y basa su petición de archivo en que ninguno de los miembros del consejo gestor cometió los delitos que se le atribuyen de prevaricación o malversación de caudales públicos: Además recuerda que Plus Ultra no tiene cuentas pendientes con Hacienda y que se encuentra “al corriente de sus obligaciones tributarias”. La magistrada abrió pieza separada para investigar esta parte de la causa tras adherir toda la información fiscal proveniente de la Agencia Tributaria.