Esa política de estabilidad relativa del tipo de cambio se fundamenta en la creciente participación del Banco Central ofreciendo divisas ante una demanda siempre en aumento, dada la preferencia de los venezolanos por moneda extranjera y su repudio al bolívar, a lo cual ha ayudado la virtual eliminación del crédito bancario, como resultado de encajes bancarios situados en niveles prohibitivos.

La estabilidad cambiaria o la fijación del tipo cambio es un instrumento efectivo para bajar la inflación siempre y cuando esa estabilidad sea creíble, lo que supone que la tasa de inflación doméstica disminuya rápidamente y converja a la inflación internacional y además que la posición de reservas internacionales del BCV sea sostenible y que la demanda por dinero nacional se recupere producto de la reducción de la inflación y de las expectativas inflacionarias. Nada de eso parece estar sucediendo actualmente en Venezuela.

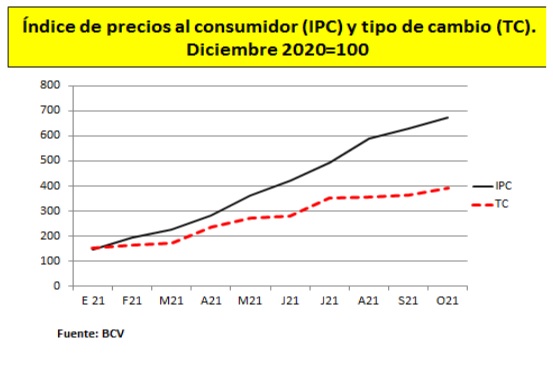

En efecto, aunque la tasa de inflación local se ha desacelerado de manera importante durante 2021- de acuerdo con la información contenida en el gráfico siguiente- se aprecia que el esfuerzo de estabilidad cambiaria no se corresponde con la trayectoria que exhibe el alza de los precios. Es notoria la ampliación de la brecha entre el aumento de los precios domésticos medidos por el IPC y el deslizamiento del tipo de cambio nominal (TC), lo que sugiere que se está profundizando el atraso del tipo de cambio real, lo que hace suponer que el nivel de reservas del BCV se va a tornar insostenible para seguir apoyando la política antiinflacionaria, usando un tipo de cambio estable.

Un efecto de esta situación de elevada inflación doméstica y estabilidad del tipo de cambio ha sido que los bienes elaborados en Venezuela dejan de ser competitivos frente a los importados, no obstante el aumento de precios que están registrado esos bienes importados.

Esa situación ha devenido en una caída de las reservas internacionales a lo largo de 2021, a pesar del aumento simultáneo del volumen de petróleo exportado y de los precios. Tal como se muestra en el gráfico que seguidamente se expone, las reservas internacionales del Banco Central han experimentado una caída significativa, en particular la fracción líquida de las mismas, debido a que las ventas del BCV a los bancos han sido justamente divisas en efectivo. No es posible afirmar con exactitud hasta cuándo podrá el BCV seguir con la política de cuasi anclaje del tipo de cambio para contener la inflación, sin embargo la experiencia internacional y venezolana sugiere que esa política suele acabar con devaluaciones del tipo de cambio, en rebrote de la inflación y en pérdida de reservas por parte del banco central.