Cuanto perdimos por perder el mercado americano

Lutitas, corrupción y precios del petroleo

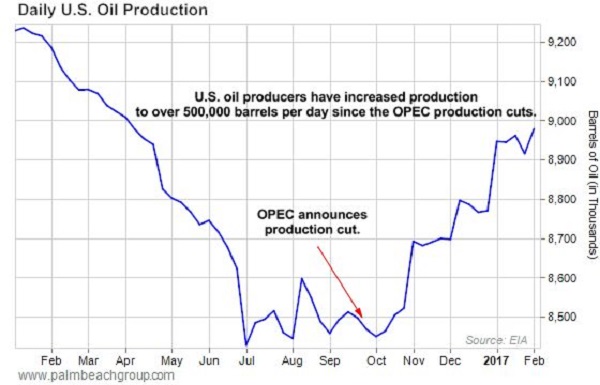

El gráfico muestra claramente que el incremento en la producción de petróleo en USA se debe en una mayor parte al incremento en los precios, que se esperaba en el mercado antes del acuerdo OPEP + Rusia, etc., el cual dio el impulso final a un aumento de unos ocho hasta diez dólares por barril. Respecto a la premisa de mayores precios, ya a mediados del 2016 se veía una importante actividad financiera en el mercado de capitales, allí donde fluye el capital que es invertido en los petróleos de lutitas (shale oil). El acuerdo de la OPEP finalmente aprobado en octubre y cuyo ejercicio comenzaría en enero 2017, venía cabalgando esa expectativa de mayores precios, y así bajo ese supuesto fue firmado por la OPEP y al cual se agregaría Rusia.

Siguiendo esos eventos y con la información y conocimiento aprendido del shock de oferta que desplomó los precios del petróleo en octubre del 2014, nuestro análisis de precios del petróleo con la fuerte incursión de los petróleos de lutitas, quedaba aprendido que los costos marginales de los “lutitas” seguirían bajando y dada la tecnología de extracción impuesta extendía un mercado en baja, con equilibrio entre 40 y 50 dólares por barril, dispuesto con una especie de disparador para que cuando los precios presionen al alza –cualquiera sea sus motivos– el punto de equilibrio seria manejado por los petróleos de lutitas de Estados Unidos, que tienen entre otrass la características de brotar en grandes volúmenes y en espacios de tiempo aparentemente cortos y con financiamiento rápido e intenso, el cual desde luego se abarata en la medida que los costos lo permiten. Esa ha sido la experiencia de estos dos años, y la reacción ha sido el volver a producir por empresas que tuvieron que cesar cuando los precios bajaron por debajo de los 35 dólares el barril.

El razonamiento económico es muy sencillo, y puede verse en el cortísimo plazo, días y semanas, así como en periodos más extensos de meses y trimestres, de precios, costos y producción y que podemos conformar con el gráfico en esta nota. Es decir, con costos -marginales- en baja y una demanda dada, el horizonte de recortar la producción para impulsar al alza en los precios, traería agua al molino de los petróleos de lutitas; su “nueva” producción desde medidos del 2016 a la fecha alcanza los 900 mil barriles diarios, la cual y en cierto modo compensaría -con creces- el recorte de la producción en el acuerdo OPEP + Rusia, para así dejar la competencia en vivo, bajo un mayor precio de equilibrio.

Desde luego partiendo de la premisa que en meses ese precio caería efectivamente bajo el peso del volumen de petroleo -overshooting- que lleva al mercado americano la producción de los shale oil. Ello nos genera cierta regularidad estadística en el precio, eliminando fuertes volatilidades, con lo cual el precio del petróleo obedecería más a los shales como productor marginal que los problemas fiscales de los países del Club OPEP. En otras palabras, el mercado ganaría en cuanto reduciría los márgenes que acostumbran los futuros.

Ese ajuste de precios y producción solo puede atenderlo una curva de costos marginales en descenso y sabemos que esas condiciones las tienen los shale oil bajo dos mecanismos que operan en tándem, la naturaleza del negocio por velocidad y financiamiento y los saltos tecnológicos que ellos mostraron entre 2015 y 2016 y que asegura que los costos marginales “tecnológicos’ continuarían cayendo con el ritmo tecnológico, ello encontraría puntos de equilibrio que podría desquiciar a otros productores en la OPEP como Venezuela, cuyo petróleo extra pesado, estructuras administrativas estatales que ejercen fuerte presión fiscal sobre la producción, y que en definitiva podría llevar al petroleo extra pesado de la Faja a los márgenes de un mercado que podría prescindir de esas reservas.

Otros países de la OPEP podrían verse afectados por la caída de los costos marginales de los shale oil, como Nigeria, por ejemplo, pero en general a los países con Estados/Gobierno propietarios de sus recursos y de ajustados ingresos -renta petrolera- por presión fiscal, a tener que entrar en esquemas de privatización, liberando así la presión fiscal. De nuevo, ésta parece ser la única salida de Venezuela, si es que realmente el país desea hacer economías, pero no más en condiciones estatales sino privada. Estos ocupan por ahora, en la medida que el mercado se hace cada vez más competitivo, el rol de productor marginal, el cual disfrutó la OPEP por unos cuantos años.

Los números son duros en relación a la caída de la participación de la OPEP en la oferta mundial además de la entrada en el mercado de otros jugadores, particularmente los shale oil estadounideneses y de Rusia, y en relación a cuanto petróleo pueden ofertar los shale oil en el mercado estadounidense. Ello se alimentaría de un curioso fenómeno político que ocurría en Venezuela al obligar el gobierno a su empresa, PDVSA, a reducir políticamente sus exportaciones a USA con la aparente hueca consigna de diversificar los mercados para Venezuela, como si en realidad Venezuela estuviera produciendo un amplio espectro de calidades de petroleo y que por ello requería diversificar sus mercados.

En relación a esa conseja política que encerraba una relación geopolítica con Rusia y China, la cual implicó el pago de elevados costos de entrega por barreras (auto)creadas dado que el petroleo que exportábamos a USA se refinaba en base a un esquema de adquisición de empresas refinadoras que podrían con los crudos extra pesados preparados en Venezuela. Así, y en base a esa falsa premisa política hace unos cuantos años, en base a un análisis similar, emitimos un forecast que nos decía que abandonar el mercado americano, era dispararse a los pies, una especie de (auto) suicidio. Ello era evidente, porque hacia finales de la crisis financiera se podía observar que en la medida que el precio del petróleo se recuperaba estaba ocurriendo otro fenómeno económico que venía en la desregulación que la SEC hacía del mercado de capitales -de riesgo- para habilitar la inversión de las empresas en los shale oil como fuente fundamental de inversión en los lutitas. Esto ocurría al mismo tiempo que la opinión pública en USA le caía encima a éstos por razones -esencialmente por razones especulativas -ambientales, con George Soros a la cabeza de esa ofensiva ambientalista.

El financiamiento de los shale oil corría de modo súper-incentivo, y los resultados se podían observar en los volúmenes de producción en USA, dado el rebote de los precios de su caída durante la crisis financiera 2008-2009 (de $36 a $72 por barril) hablaba de la potencial producción de las lutitas en USA y de una fuerte inversión que corría a velocidad y que a ello se sumaba que, el “productor” era local, convirtiendo una ventaja comparativa en ventaja competitiva. Así se sumaron cinco millones de barriles por día a la producción petrolera estadounidense.

El gobierno de Venezuela y PDVSA leían estos eventos con un retrovisor, pero no era un error por carencia de información, PDVSA y el gobierno lo sabían, pero disminuir la oferta petrolera venezolana a USA era importante en el corto plazo. De esa manera, en los hechos era salir de un mercado transparente -en efectivo- a otro mercado– China, Petrocaribe, India, otros- no transparente, absolutamente opaco, donde el petroleo se transa por bienes (India China Petrocaribe y ALBA) con pagos en vitualla -caraotas, azúcar, café, malanga, ñame, etc.- y otra parte en cómodas y olvidadizas cuotas en su supuesto fondo para el desarrollo.

Todo ello terminaría en un tremendo fiasco financiero y masiva corrupción dado que PDVSA en el corto plazo – montada en sus severos problemas de estrangulamiento de su flujo de caja- decidió canjear esos activos por el 50% de su valor en libro a sus deudores -países de Petrocaribe- sobre contabilidades que nadie conoce a la fecha y que la AN hasta ahora no ha generado una investigación que determine el costo para la Venezuela de esos fiascos.

En realidad, esos eventos políticos y financieros muestran mecanismos de “corrupción compartida”, a juzgar por el comportamiento de políticos en Petrocaribe. Con otros socios, mencionamos con China donde el pago por petroleo acordado en el acuerdo comercial Chino Venezolano -mal llamado crédito chino- se ejecutan transacciones de petróleo contra bienes chinos, y no en efectivo que es la manera como se paga el petróleo.

Este acuerdo adelanta parte en dinero como crédito comercial contratando entregas de petroleo canjeadas por insumos, materias primas, bienes terminados y capital de trabajo chinos, además de la constitución de empresas mixtas entre el Estado venezolano y el Estado chino, que le permita a China le asegurar producción y entrega petroleo, país que compraba una especie de póliza para garantizar el petróleo, en otras palabras los comunistas chinos amarraban con cabuya corta a sus correligionarios comunistas venezolanos.

Todos esos acuerdos han estado montados sobre una grotesca corrupción, chino–venezolana, caribe-venezolana, indo-venezolana, portuguesa-venezolana, y que curiosamente la AN con un año de actividad desde su juramentación, 112 diputados no han podido investigar esos negocios de los cuales no se conoce absolutamente nada y donde ha fluido un volumen de venta de petroleo cercana a los cien mil millones de dólares.